企业兼职处理,兼职取酬和工资税务怎么处理?

随着零工经济的蓬勃发展,企业与个人之间的合作关系日趋多元化,兼职已成为一种常态化的用工模式。然而,这种灵活的背后,却隐藏着复杂的税务处理逻辑。许多企业和兼职人员都面临一个共同的困惑:企业兼职处理,兼职取酬和工资税务怎么处理?这个问题看似简单,实则触及了中国税法中关于收入性质认定的核心,处理不当将给双方带来不必要的税务风险。本文将摒弃模板化的说教,以实战视角,深入剖析这一领域的关键环节与实操细节。

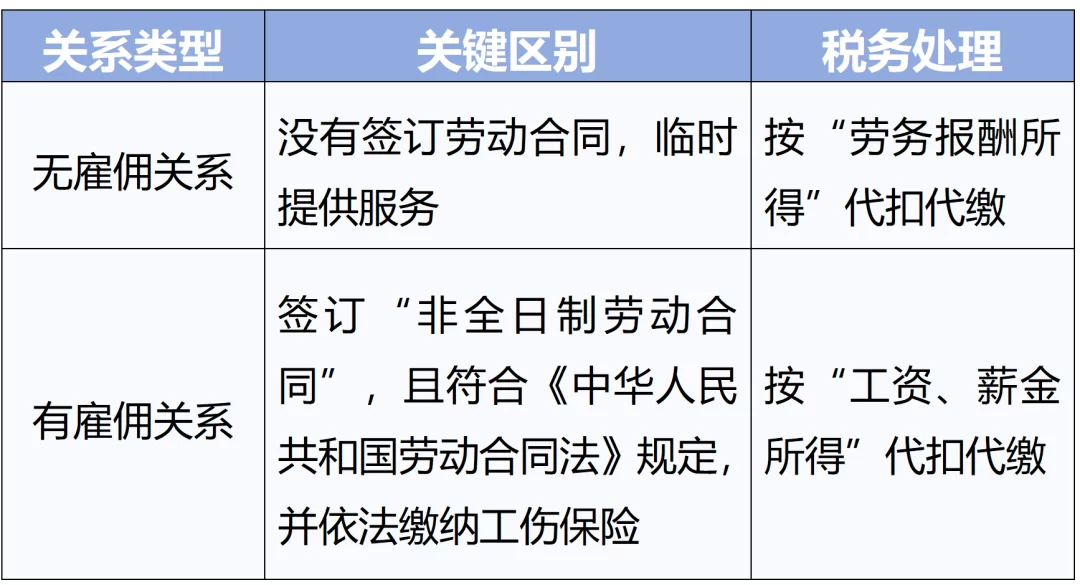

在探讨具体税务处理之前,必须先厘清一个根本性的概念差异:工资薪金所得与劳务报酬所得。这两者是个人所得税法下的两个独立应税项目,其界定标准并非取决于工作的“全职”或“兼职”属性,而在于双方是否存在雇佣关系。如果个人与企业签订的是《劳动合同》,受企业规章制度的管理和约束,从事的是企业内部日常业务,那么其取得的收入就属于工资薪金。而如果个人与企业签订的是《劳务合同》或服务协议,双方地位平等,个人以独立身份提供特定服务,不受企业日常考勤、管理等制度的直接约束,那么其所得便应被界定为劳务报酬。这一根本区别,是所有税务处理的逻辑起点,直接决定了扣缴义务人、计税方法、税率乃至后续的汇算清缴方式。混淆两者,是企业最常见的税务风险源之一。

一个被频繁问及的问题是:“兼职报酬和工资合并计税吗?”这个问题的答案并非简单的“是”或“否”,而是取决于兼职收入的性质。我们来分析两种典型场景:第一种,个人在A公司有全职工作(签订劳动合同,领取工资薪金),同时在B公司提供另一份全职工作,同样签订劳动合同。在这种情况下,个人需要就两家公司的工资薪金在次年的个人所得税综合所得年度汇算清缴时进行合并计税。但在预扣预缴环节,两家公司是独立作为扣缴义务人分别操作的。第二种,也是更普遍的场景,即个人在主业公司领取工资薪金,同时利用业余时间为其他公司提供设计、咨询、写作等服务,取得的是劳务报酬。在这种情况下,预扣预缴阶段,劳务报酬和工资薪金是分别计算、分别扣缴的,不进行合并。支付劳务报酬的企业会按照劳务报酬的预扣预缴规则(收入额减除20%的费用后,适用20%至40%的超额累进预扣率)代扣个税。而个人则需要在第二年3月1日至6月30日期间,将全年的工资薪金、劳务报酬、稿酬、特许权使用费四项收入合并,按照综合所得税率表进行年度汇算清缴,多退少补。因此,对于取得多元收入的个人而言,年度汇算清缴变得至关重要。

理解了上述原则,我们再来看具体的劳务报酬个税计算方法,这是企业和个人都必须掌握的硬核技能。劳务报酬的预扣预缴计算遵循一套清晰的规则:首先,每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。然后,用减除费用后的余额为应纳税所得额,适用20%至40%的三级超额累进预扣率。举个例子,某设计师为企业提供一次设计服务,获得报酬10000元。其应纳税所得额为10000 * (1 - 20%) = 8000元。根据预扣率表,不超过20000元的部分,适用20%的预扣率,速算扣除数为0。因此,企业应代扣的个人所得税为8000 * 20% - 0 = 1600元。设计师最终到手的收入是10000 - 1600 = 8400元。若报酬是30000元,则应纳税所得额为30000 * (1 - 20%) = 24000元。此时适用30%的预扣率,速算扣除数为2000元,个税为24000 * 30% - 2000 = 5200元。这个计算过程看似机械,但却是确保企业兼职人员税务处理合规的基石。

对于企业而言,在进行公司雇佣兼职人员注意事项的考量时,税务合规只是其中一环,但却是牵一发而动全身的关键。首要注意事项是合同签订的规范性。企业应根据实际合作模式,审慎选择签订《劳动合同》或《劳务合同》。若意图建立非雇佣的兼职关系,必须在合同中明确双方的权利义务、服务内容、报酬标准、结算方式等,强调服务的独立性与成果导向,避免出现约定俗成的雇佣管理条款,以免被税务机关或劳动仲裁机构认定为事实劳动关系。其次,企业作为劳务报酬的扣缴义务人,必须履行代扣代缴义务,不能以“对方是个人,无法开发票”或“报酬已含税”等理由推诿。同时,作为费用列支的凭证,企业通常需要个人提供劳务发票。个人可以去税务机关代开发票,企业在收到发票并支付报酬后,即可凭发票和代扣代缴凭证进行税前扣除。最后,企业需警惕将本应签订劳动合同的员工,通过“伪装”成劳务外包或兼职来规避社保缴纳义务的“合规假象”。随着金税系统的日益完善,这种操作的风险正急剧升高。

放眼更宏观的层面,这一切都与“灵活用工税务合规”这一趋势紧密相连。灵活用工不仅是企业降本增效、应对市场波动的有效策略,也为社会创造了大量就业机会。然而,其生命力在于合规。一个健康的灵活用工生态,需要企业、个人、平台和监管机构的共同努力。企业应建立清晰的兼职人员管理体系,从合同、发票、个税扣缴到档案管理,形成完整合规链。个人则需要提升自身的纳税意识,主动了解不同收入来源的税务处理,按时完成年度汇算清缴。而各类灵活用工平台,则应发挥其技术与合规优势,为供需双方提供便捷、安全的交易与财税处理服务。未来的竞争,不仅是商业模式的竞争,更是合规能力的竞争。只有在坚实的税务合规地基之上,灵活用工的大厦才能建得更高、更稳。

处理好企业兼职的税务问题,本质上是对现代社会新型生产关系的一次精准画像与适配。它要求企业管理者不能再沿用单一的、固化的雇佣思维,而应具备更具弹性和洞察力的关系管理能力。清晰地界定每一次合作的法律与税务性质,不仅是履行法定义务,更是保护自身、尊重合作方、构建长期可持续商业生态的智慧之举。当每一次兼职取酬都能在阳光下规范运行,每一次工资税务都能清晰可循,企业与个体才能真正在灵活协作中释放出最大的价值。