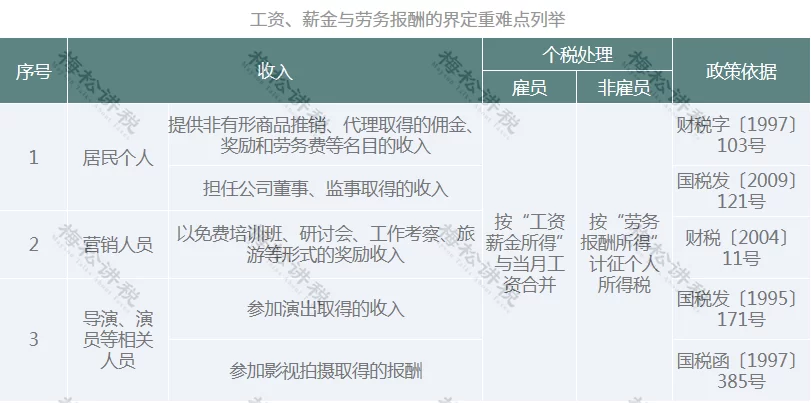

企业兼职工资算工资还是劳务报酬,怎么处理?

在企业的日常运营中,一个看似简单的问题却常常让财务和HR头疼不已:支付给兼职人员的报酬,到底应该算作“工资薪金”还是“劳务报酬”?这绝非一个可以随意选择的会计科目,其背后牵涉到个人所得税的计算方式、社保缴纳义务以及潜在的用工风险,一旦处理不当,可能给企业带来不必要的麻烦。要厘清这个问题,我们必须穿透表象,直击核心——企业与兼职人员之间究竟构成了何种法律关系。

判断的根本依据:雇佣关系还是民事劳务关系?

区分工资薪金与劳务报酬的黄金标准,在于双方是否存在“雇佣关系”。这并非一个模糊的概念,而是可以通过一系列具体特征来辨别的。如果企业对兼职人员的工作进行日常性的管理和指挥,比如要求其遵守公司的考勤制度、工作流程,其工作内容构成了企业业务的有机组成部分,工作时间相对固定,使用的生产资料也主要由企业提供,那么即便双方签订的是“兼职协议”,在实质上更倾向于形成雇佣关系。这种情况下,支付的报酬就属于“工资薪金”范畴。反之,如果兼职人员以独立身份提供服务,双方地位平等,企业仅对其最终成果进行验收和验收,对工作过程不加以干涉,比如企业请一位外部设计师完成一个Logo设计,或请一位讲师进行一次性的内训,这种松散的、以完成特定任务为目的的合作,则构成民事劳务关系,其所得自然应归为“劳务报酬”。

实践中,一个关键的辅助判断工具是合同。签订《劳动合同》的,通常认定为雇佣关系;而签订《劳务合同》或《服务协议》的,则倾向于民事劳务关系。但需要警惕的是,合同的名称并非决定性因素,税务机关在稽查时,更看重实质的用工管理模式。有些企业为了规避社保和个税责任,试图用一纸《劳务合同》来包装实质上的雇佣行为,这种“名实不符”的操作存在巨大的法律风险。

税务处理的云泥之别:计算方式与申报路径截然不同

一旦关系性质确定,税务处理路径便泾渭分明。若被认定为“工资薪金”,那么这笔报酬将并入员工当月的综合所得,适用3%至45%的超额累进税率,并且在预扣预缴时可以享受基本减除费用(目前为5000元/月)、专项扣除、专项附加扣除等优惠政策。企业在申报时,通过“自然人电子税务局(扣缴端)”的“工资薪金所得”模块进行申报,操作路径相对成熟。

而“劳务报酬”的处理则复杂一些。首先,其预扣预缴税率不同。每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,然后适用20%、30%、40%的三级超额累进税率。举例来说,一笔5000元的劳务报酬,应纳税所得额为5000*(1-20%)=4000元,适用税率为20%,预缴个税为4000*20%=800元。而如果这5000元是作为唯一的工资薪金收入,扣除5000元起征点后,应纳税所得额为0,无需缴税。其次,劳务报酬所得在预扣预缴后,需要在年度汇算清缴时与工资薪金、稿酬、特许权使用费一并合并为综合所得,再按年计算税款,多退少补。企业在申报时,则需使用“劳务报酬所得”模块。这个看似细微的差异,不仅影响到个人的税负,也决定了企业扣缴义务的履行方式。

社保缴纳的连锁反应:不可忽视的成本与责任

与个税紧密相连的,是社会保险的缴纳问题。这是两种报酬性质最显著、对企业成本影响最大的区别之一。根据《社会保险法》的规定,只要企业与劳动者建立了劳动关系,无论其是全日制还是非全日制,企业都有法定的义务为其缴纳社会保险(非全日制员工一般只需缴纳工伤保险)。这意味着,一旦兼职被认定为“工资薪金”,企业就必须承担相应的社保缴费部分,这无疑增加了用工成本。

这也是为什么许多企业倾向于将所有兼职都按“劳务报酬”处理的核心动机——可以“省下”一大笔社保开支。然而,这种“省”是建立在违法风险之上的。如果被认定为事实劳动关系而未依法缴纳社保,企业不仅需要补缴欠费,还可能面临滞纳金和行政罚款。更严重的是,一旦兼职人员在工作中发生工伤,由于企业未缴纳工伤保险,所有的工伤待遇费用将由企业全额承担,这笔“意外之财”可能远超多年节省的社保费用。因此,将社保成本作为唯一考量因素,是短视且危险的管理决策。

企业实操指南:构建合规的兼职用工体系

面对复杂的法规和潜在的风险,企业应如何合规处理兼职用工问题?首先,建立清晰的关系识别机制。在招聘前就明确岗位性质:是需要纳入日常管理的补充性人力,还是需要外部专业技能的临时性服务?基于此,选择正确的用工模式并签署恰当的合同。对于确属劳务性质的,务必在合同中明确服务内容、交付标准、报酬计算方式、双方权利义务,避免出现“服从单位管理”、“遵守单位规章制度”等体现人身依附性的条款。

其次,财务与HR部门必须协同作业。财务人员在支付报酬时,应向HR确认该人员的用工性质,从而选择正确的计税科目进行申报和扣缴。建议企业建立内部的《兼职人员用工性质确认表》,由业务部门、HR和财务共同签字确认,形成书面凭证,以备查验。对于一些模糊地带,如退休返聘人员、在校大学生实习等,要特别留意。通常,在校学生利用业余时间打工,不视为就业,多按劳务报酬处理;而退休返聘人员,则根据其工作受管理程度,可能被认定为劳务关系或特殊劳动关系(部分地区要求缴纳工伤保险)。

最后,保持对政策的敏感性和前瞻性。随着零工经济的兴起,国家对于灵活用工的税收和社保政策也在不断调整和完善。企业应定期组织相关人员学习最新法规,或者咨询专业的税务师、律师,确保自身的用工实践始终在合规的框架内运行。合规,短期内看似乎增加了成本,但长期而言,它是企业抵御风险、行稳致远的“护城河”。

因此,正确处理兼职工资的性质,不仅是完成一项财务流程,更是企业构建稳健、合规、可持续运营体系的基石。它考验着企业管理者的智慧与远见,也彰显了企业的社会责任与法治精神。在每一个看似微小的支付环节中做出正确的选择,最终将汇聚成企业最宝贵的无形资产——信誉与安全。