会计兼职费用怎么入账,兼职能做几家公司的账?

在当前灵活用工日益普及的商业环境中,兼职会计已成为众多中小微企业,尤其是初创公司,解决基础财务需求的优选方案。这种模式不仅为企业节约了可观的人力成本,也为会计从业者提供了更为自由和多元的职业路径。然而,这种合作关系的背后,潜藏着两个核心且实操性极强的问题:企业方应如何将兼职会计的费用合规、准确地入账?而作为个人,一名兼职会计究竟能同时胜任几家公司的账务处理?这两个问题,前者关乎企业的财税合规,后者则直接影响个人服务的质量与职业风险,值得双方深入探究。

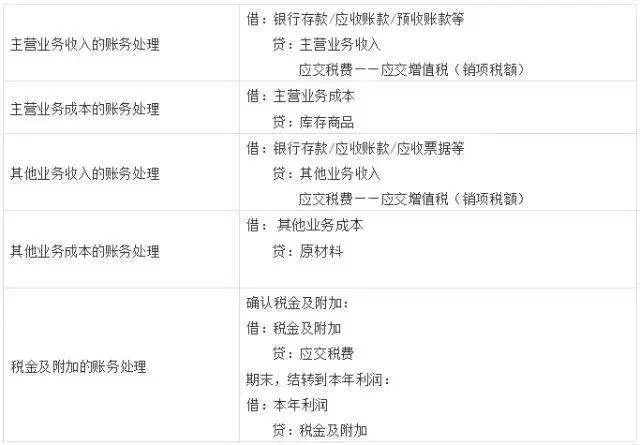

首先,我们来解析小企业兼职会计费用处理的完整流程。其核心在于凭证的合法性与会计科目的准确性。企业支付给兼职会计的费用,本质上是一种购买专业服务的支出。因此,获取合规的发票是入账的第一步,也是至关重要的一步。这里存在一个常见的误区:许多企业负责人认为,直接以现金或微信转账支付,然后让兼职会计签个字就可以入账。这是完全错误的,缺乏合规发票的费用支出,在税务稽查中不仅不能在企业所得税前扣除,还可能带来罚款风险。

正确的做法是要求兼职会计提供发票。这里又分两种情况:如果兼职会计是以个人身份提供服务,那么企业需要其到税务局代开劳务报酬发票。这种情况下,企业在支付报酬时,负有代扣代缴个人所得税的义务。会计分录通常为:借记“管理费用——服务费”或“销售费用——服务费”等(根据会计服务的受益部门确定),贷记“银行存款”以及“应交税费——应交个人所得税”。如果兼职会计注册了个体工商户或个人独资企业,那么他们可以自行开具“服务费”类发票,此时,企业无需代扣代缴个税,因为对方已通过核定征收或查账征收等方式完成了纳税义务。会计分录相对简化:借记“管理费用——服务费”,贷记“银行存款”。因此,企业在合作之初就应明确对方的身份,并约定好发票的类型与提供方式,这是确保会计兼职费用入账分录合规无误的基础。

接下来,我们转向问题的另一面:兼职会计能同时做几家公司账?这个问题没有一个法律上的硬性数字答案,它更像一个基于个人能力、时间管理和专业精神的动态平衡题。一个刚考取初级会计证、经验尚浅的新人,可能同时处理两家简单的小微企业账务都会感到吃力;而一位经验丰富、手持注册会计师证书、精通财税政策的资深人士,在借助高效云财务软件的辅助下,同时负责五到八家业务模式清晰、单据量不大的公司账务,或许依然游刃有余。

决定这个“几家”的关键变量主要有三。第一,是账务复杂度。一家月流水仅数万、业务类型单一的服务型初创公司,与一家涉及进出口贸易、拥有复杂存货核算、成本归集繁琐的制造业企业,其账务处理量级天差地别。前者可能每月只需几小时就能完成全盘账务及报税,后者则可能需要投入数天甚至更长时间。第二,是服务范围的深度与广度。如果合作范围仅限于代理记账和纳税申报,那么效率会很高。但如果还包括财务分析、预算编制、融资支持、内部审计等增值服务,那么对时间和精力的占用将呈几何级数增长。第三,是个人工作效率与工具应用。熟练运用金蝶、用友等传统软件,或掌握更现代的云财税平台,能极大提升数据处理和报表生成的效率。一个懂得利用模板、自动化工具来处理重复性工作的会计,其单位时间的产出远高于手工操作者。因此,与其追问一个具体数字,不如建立一个评估体系:综合评估每家客户的业务量、复杂度、服务要求,再结合自身可用的工作时间和专业能力,得出一个个性化的、能保证服务质量的“饱和服务量”。对于大多数人而言,3到5家是一个比较常见且能兼顾质量与效率的范围。

进一步探讨,这种灵活的雇佣关系背后,潜藏着不容忽视的个人兼职会计风险与合规问题。对于从业者而言,首要的风险是职业责任风险。一旦所服务的企业出现财税问题,如因账务处理不当导致税务处罚,即便合同中有免责条款,会计个人的职业声誉也可能受损,甚至面临连带责任。因此,为每一家服务对象都建立清晰的工作底稿,保留好沟通记录和交接凭证,是保护自己的重要手段。其次,是收入不稳定性与税务合规风险。兼职收入波动大,且需要自行申报纳税,若对兼职会计劳务报酬发票开具及个税政策不熟悉,容易产生税务遗漏。对于企业方而言,风险则主要体现在数据安全与工作连续性上。将核心财务数据交由兼职人员处理,必须签署严格的保密协议。同时,过度依赖某一个兼职会计,一旦对方因故无法继续服务,可能导致财务工作瞬间“停摆”。

从更宏观的趋势看,随着“零工经济”的深化和财税数字化转型的加速,兼职会计的角色正在发生微妙的变化。单纯的“记账先生”或“报税机器”的价值正在递减,而能够提供税务筹划、财务健康诊断、现金流管理等高附加值服务的“财务顾问型”兼职会计,正变得越来越受欢迎。这意味着,未来的兼职会计,其竞争力的衡量标准,将不再是能同时做几家账,而是能为几家客户创造真正的财务价值。同时,区块链、人工智能等技术在财务领域的应用,也可能进一步改变游戏规则,自动化处理掉大量基础核算工作,让会计人员能更专注于分析与决策支持。

因此,无论是寻求兼职会计的企业,还是希望拓展业务的个人会计,都应超越“费用怎么入账”和“能做几家”的表层问题,构建一种更为成熟、专业的合作关系。企业需要提供清晰的业务需求、及时的资料支持和合理的报酬,并尊重会计的专业意见。个人会计则应不断提升专业能力,明确服务边界,用专业精神和严谨态度赢得信任,同时做好风险管控。这种基于专业、尊重和契约精神的伙伴关系,才是确保兼职财务模式健康、可持续发展的根基,最终实现企业与个人的双赢。