保险发票录入兼职,代扣车船税入账怎么操作?

当一张商业保险发票摆在兼职会计面前,上面清晰地列示着“保费”与“代收车船税”两个金额时,这便不仅仅是一项简单的数据录入工作,而是一次对专业能力的精准考验。许多兼职人员或初入行者容易将这两笔款项混为一谈,直接全额计入费用,这种操作看似便捷,实则埋下了税务风险与账务混乱的隐患。要正确处理这一问题,核心在于深刻理解“代扣车船税”的本质——它并非企业的一项费用支出,而是企业作为扣缴义务人,为税务机关代为征收的一笔税款。因此,其账务处理路径与保费截然不同,必须遵循“代收代付”的原则进行独立核算。

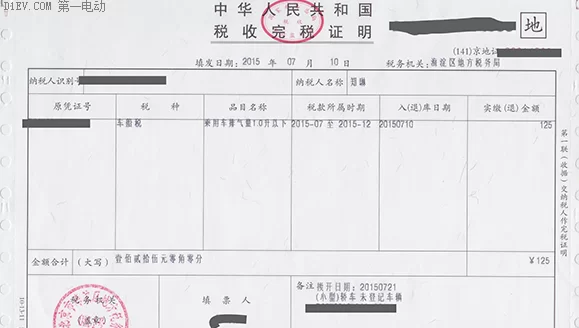

首先,我们必须准确识别和拆分保险发票上的信息。根据《中华人民共和国车船税法》的规定,从事机动车交通事故责任强制保险(交强险)业务的保险机构为车船税的扣缴义务人,在销售交强险时依法代收车船税。这意味着,企业在支付保险费时,实际上同时履行了一项法定的扣缴义务。发票上通常会明确列出“保险费”和“代收车船税”的金额,有时还会注明完税凭证号。兼职会计在录入时,第一步就是将这张发票的总支付金额进行拆分。例如,一张总额为5000元的发票,其中4500元为车辆商业险与交强险保费,500元为代收的车船税。这500元车船税,对于企业而言,其性质是“其他应付款”或“其他应收款”项下的一个过渡性款项,而非成本费用。只有清晰地认识到这一点,后续的会计分录才能准确无误。这种识别能力,是区分一个普通录入员与一个具备财税思维的会计的关键所在。

接下来,便是账务处理的核心环节——编制会计分录。这里需要根据车辆的实际用途(企业自用还是员工个人所有)来区别对待,这也是体现兼职会计专业严谨性的重要细节。如果车辆属于企业资产,用于生产经营,那么会计分录应为:借记“管理费用—保险费”4500元,“应交税费—应交车船税”500元;贷记“银行存款”5000元。此处使用“应交税费”科目,是因为这笔税款本质上就是企业应承担的法定义务,保险公司只是代收渠道。然而,在实践中,更多的情况是员工使用个人车辆办理公司业务,即所谓的“私车公用”,公司为其报销保险费用。在这种情况下,公司支付的500元车船税,实质上是替员工垫付了其个人应承担的税款,未来需要从员工的工资或其他款项中收回。此时,更精准的会计分录是:借记“管理费用—保险费”4500元,“其他应收款—XX员工(代垫车船税)”500元;贷记“银行存款”5000元。这样做的好处是,账面上清晰地记录了公司对员工的债权,便于后续追偿,也使得费用核算更为精准,避免了将个人法定义务错误地计入企业成本。对于兼职会计而言,主动与委托方沟通确认车辆权属,并选择恰当的会计科目,是提升服务质量和专业信任度的有效途径。

完成入账仅仅是整个代扣车船税处理流程的起点。作为扣缴义务人,企业或兼职会计代为处理账务的主体,还必须履行后续的申报和缴纳义务。这笔代收的税款,无论最终由谁承担,都必须在规定期限内向税务机关申报解缴。通常,保险机构在代收税款后会向纳税人提供电子或纸质的完税凭证信息。兼职会计需要获取这些信息,并登录当地电子税务局系统,找到“车船税代收代缴申报”模块,按照系统提示填写申报表。申报数据应与账面上记录的“应交税费”或“其他应收款”的金额及明细保持一致。申报成功后,需及时通过银行划款将税款上缴国库。完成缴税后,要打印完税凭证或缴款回单,作为重要的会计档案进行归档。这一系列操作,构成了一个完整的“代扣—入账—申报—缴纳—归档”的闭环。任何一环的缺失,都可能导致税务违规,如未按期申报缴纳,将面临滞纳金和罚款的处罚。因此,兼职会计在提供此项服务时,不仅要懂会计,更要懂税务流程。

在实际操作中,兼职会计处理车船税入账时常常会遇到一些挑战和误区。最典型的就是前面提到的将税款全额费用化,这会导致企业利润虚减,且账面上无法体现对外的负债或对员工的债权,造成账实不符。另一个常见问题是科目使用混乱,尤其是在“其他应收款”和“应交税费”之间选择不当。这虽然不影响最终的利润,但会影响资产负债表的真实性,给财务分析带来困扰。此外,对于兼职工作而言,沟通成本和责任界定也是一大挑战。如果兼职会计未能清晰地向委托方解释车船税的处理逻辑,可能会因账务处理方式与委托方预期不符而产生纠纷。因此,建立标准化的操作流程(SOP)至关重要。例如,制作一份《车船税处理确认单》,在服务开始前请委托方明确车辆权属、费用承担方式以及后续追偿安排,并签字确认。这既是对自身的保护,也是专业性的体现。同时,建议兼职会计建立一个工作台账,详细记录每一笔车船税的发票信息、入账凭证号、申报日期和缴款日期,确保所有环节有据可查,从容应对可能的税务核查。

从更宏观的视角看,熟练掌握保险发票中代扣车船税的账务与税务处理,对兼职会计的职业发展具有深远意义。这不仅仅是一项技能,更是一种职业素养的展现。它证明了你不仅仅是一个数据的搬运工,而是一个能够理解业务本质、洞悉财税法规、规避潜在风险的财务顾问。在当前中小企业对合规性要求日益提高的背景下,能够提供此类精细化财税服务的兼职会计,其市场价值和议价能力将显著提升。你能够帮助委托方梳理看似琐碎的财务流程,建立起规范的内控体系,从而在激烈的市场竞争中为企业稳健运营提供坚实的财务支持。将每一次简单的发票录入,都视为一次展现专业深度、创造附加价值的机会,这才是兼职会计从“做任务”迈向“做事业”的关键转变。处理一张小小的保险发票,连接的是企业日常运营与国家税务管理的脉络,精准而高效地完成这项工作,本身就是对商业秩序和专业精神的最好诠释。