兼职个税按什么税目交才合适?税率怎么算?

随着零工经济和多元化职业形态的兴起,个人通过兼职获取额外收入已蔚然成风。然而,伴随这份额外收入而来的,是一个让许多人感到棘手的问题:这笔兼职所得,究竟应该按照什么税目缴纳个人所得税?是并入“工资薪金”,还是归为“劳务报酬”?这个看似简单的选择,背后却牵动着截然不同的计税方法和税负水平。厘清其中的逻辑,不仅是履行公民纳税义务的基本要求,更是现代职场人进行个人财务规划的必备技能。

要准确判断兼职收入的个税税目,我们必须回归到税法设计的本源——区分劳动关系与劳务关系。这是决定税目归属的根本依据,也是所有计算和规划的起点。所谓劳动关系,指的是个人与用人单位之间存在一种持续性的、具有人身隶属性的从属关系。在这种关系中,个人作为用人单位的一员,接受其统一的管理、指挥和监督,遵守其内部的规章制度,工作时间、地点、内容均相对固定,并且通常由用人单位提供劳动工具和生产资料。简单来说,如果你在兼职时,需要打卡上下班,接受公司的绩效考核,使用公司的电脑办公,那么你与该公司之间很可能就构成了事实上的劳动关系。这种情况下,你的兼职收入理应被界定为工资薪金所得。

与之相对,劳务关系则是一种平等的民事主体之间的服务关系。在这种关系中,个人作为独立的劳务提供方,以自己的技能、知识或设备为对方完成特定的工作任务,双方地位平等,不存在管理与被管理的从属关系。你自主安排工作进程,自备劳动工具,交付的是约定的工作成果而非劳动过程。例如,你作为一名独立设计师,承接了一个公司的LOGO设计项目;或者你作为翻译,为某次会议提供同声传译服务。这些场景下,你与支付方之间建立的便是典型的劳务关系,因此你的收入应被归类为劳务报酬所得。理解这一核心区别,是避免税务风险、进行合理申报的第一步。

当兼职收入被认定为工资薪金所得时,其税务处理方式与你的主业收入并无二致。它将与你从其他单位取得的工资薪金合并,共同计入综合所得,在纳税年度终了后进行汇算清缴。具体的计税逻辑是,支付方在每次向你支付款项时,会按照累计预扣法进行预扣预缴。也就是说,税务局会为你建立一个独立的纳税档案,你本年度内从该单位获得的全部收入,会累计起来,再减去累计减除费用(目前为每年6万元)、专项扣除、专项附加扣除以及其他依法确定的扣除,其余额适用3%至45%的七级超额累进税率表计算应纳税额。这种方式的优点在于,如果你的年度总收入不高,适用的税率档次可能较低,并且可以充分享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等专项附加扣除,从而有效降低税负。但缺点也同样明显,一旦合并后的总收入跨入更高的税率区间,税负会急剧增加。

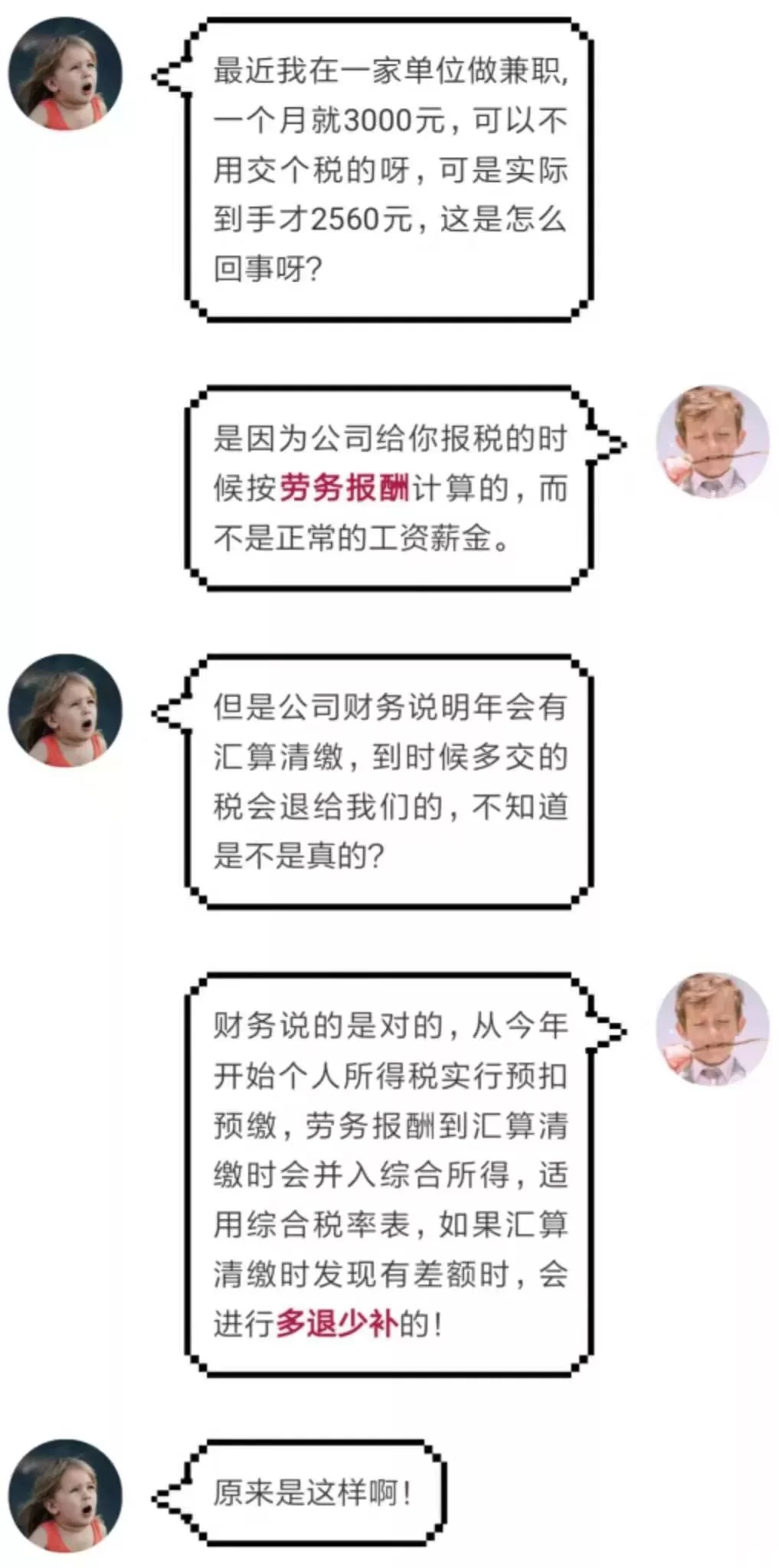

然而,在现实中,绝大多数的兼职场景,如上文所述的设计、咨询、撰稿、授课等,都更符合劳务关系的特征,因此其收入应按劳务报酬所得项目计税。这一税目的计算方式相对特殊,分为预扣预缴和年度汇算两个阶段。在预扣预缴环节,支付方会按照以下标准代扣税款:如果单次收入不超过4000元,减除费用800元;如果单次收入超过4000元,则减除20%的费用。其余额再乘以20%的预扣率。例如,你单次获得5000元的劳务报酬,预扣预缴的个税为(5000 - 5000×20%)× 20% = 800元。需要特别注意的是,这800元只是一个预缴额,并非最终的税负。在次年的3月1日至6月30日期间,你需要进行个人所得税年度汇算清缴。届时,你全年的所有劳务报酬所得会被汇总,与工资薪金、稿酬所得、特许权使用费所得一同并入综合所得,再减去每年6万元的基本减除费用和各项扣除后,适用3%至45%的综合所得税率表计算出全年最终应纳税额,然后减去已预缴的税款,多退少补。这种机制下,劳务报酬虽然预扣率固定为20%,但最终的实际税负取决于你的年度总收入水平。

除了上述两大主流税目,还有一些特定类型的兼职收入需要归入其他税目。例如,如果你兼职从事写作、书画创作,其收入应归为稿酬所得。稿酬所得在计算时,可以先按收入的70%计入,然后再在此基础上减去20%的费用(或800元),并最终在汇算清缴时按70%计算,相当于享受了双重优惠。同样,如果你将自己的专利、商标或著作权等特许权授权给他人使用而获得报酬,则属于特许权使用费所得,其计税方式与劳务报酬的预扣预缴环节类似。对于一些规模较大、持续经营的兼职者,甚至可以考虑注册为个体工商户或个人独资企业,将收入转化为经营所得。这种方式下,收入在扣除成本、费用以及损失后,适用5%至35%的五级超额累进税率,虽然税率结构不同,但允许扣除的成本项目更为灵活,为税务规划提供了另一种可能。这正体现了灵活用工时代下,个人税务身份选择的多元化趋势。

面对纷繁复杂的兼职个税问题,一个清晰的决策框架至关重要。首先,你需要审视自己与支付方的合同或协议,判断其核心是“雇佣”还是“服务”。其次,评估工作过程中的管理强度,你是否需要遵守对方的考勤、着装等内部规定?再次,思考工作成果的交付方式,你交付的是过程性劳动还是最终成果?通过这一系列的自问,基本可以界定收入的性质。在此基础上,务必保持合规意识,切忌为了短期利益而故意选择税负更低的税目进行虚假申报。随着金税四期系统的全面上线,税务部门的数据监控能力空前强大,任何不合规的税务行为都无所遁形,一旦被查实,不仅需要补缴税款和滞纳金,更会影响个人纳税信用,得不偿失。正确的做法是,主动学习税务知识,或借助专业的财税服务,根据自身实际情况,在法律框架内做出最有利的选择,确保每一份辛勤付出都能换来清晰、合法的回报。在个人价值日益凸显的今天,精通税务规则,本身就是一种重要的竞争力。