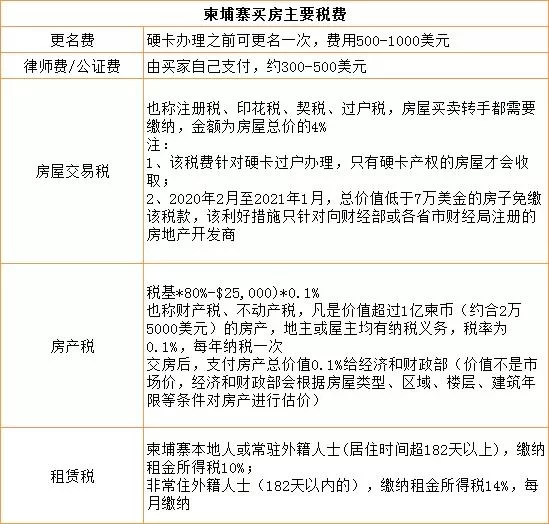

兼职买房要交哪些税种,买房税费明细有哪些呢?

非固定收入群体的首要挑战:构建合规的税务身份

在涉足房产交易之前,兼职或自由职业者必须完成一项基础性工作——为自己打造一个清晰、合规的税务身份。银行在审批房贷时,首要考察的是还款能力,其判断依据不再是单一的工资条,而是多维度的财务凭证。银行流水是基础,但流水中“备注”为“工资”的稳定入账与非定期、非定额的“劳务报酬”或“经营所得”在审批权重上有着天壤之别。因此,对于这部分人群,主动进行税务申报并获取完税证明,显得至关重要。无论是通过个人所得税APP进行年度汇算清缴,还是按月或按季就劳务报酬、经营所得进行预缴,这份持续且连贯的纳税记录,是向银行和市场证明自身收入稳定性与合法性的最强有力证据。它将零散的收入串联成一个可被信赖的财务画像,是撬动银行信贷支持的第一个杠杆。缺乏这份记录,即便账面收入可观,也可能在贷款环节遭遇滑铁卢。

购房税费明细:买方必须承担的核心成本

当税务身份得以确立,下一步便是直面购房过程中买方直接承担的税费。这其中,契税是无可回避的大头。其征收标准与房产面积、购房套数(是否为首套房)直接挂钩。以一套位于普通城市的100平米首套住房为例,若总价款为200万元,适用税率通常为1.5%,则契税支出为3万元。这笔费用需要在办理房产证(不动产权证)时一次性缴纳。对于兼职购房者而言,这意味着需要将这笔资金提前、精准地纳入预算。它不因收入方式的不同而有任何减免,是购房成本中的刚性支出。除了契税,还涉及到一些小额费用,如印花税(目前个人购买或出售住房暂免征收)、房屋登记费、测绘费等,这些费用虽金额不大,但积少成多,同样需要纳入整体考量。精准计算这部分税费,是确保购房资金链不断裂的关键一环。

二手房交易中的“隐性”税务博弈:卖方税费与买方策略

在二手房市场中,一个普遍存在但又常被初次购房者忽略的现实是:卖方应缴的税费,往往会通过价格协商,间接转嫁给买方。根据现行税法,出售方可能涉及增值税及其附加税(若房产证未满2年)、个人所得税(若房产证未满5年且非唯一住房)。“满五唯一”(即房产证满5年且是业主家庭唯一住房)是免征个人所得税的黄金标准,而“满二”则是免征增值税的门槛。作为买方,特别是财务规划更为审慎的兼职购房者,在谈判前必须对目标房产的产权状况做足功课。明确该房产是否“满五唯一”或“满二”,不仅能预判交易的总成本,更能成为价格谈判的有力筹码。若卖方坚持“到手价”,意味着其本应承担的增值税、个税等全部由买方支付,这会大幅增加购房支出。因此,一个成熟的买方策略是:在谈判初期就将税费承担问题明确化,将潜在的税务成本折算进房屋总价中,避免在交易后期陷入被动。

持有与未来出售:税务规划的长期视角

购房并非一次性交易,其税务影响贯穿于整个持有周期乃至未来的出售环节。对于兼职人士而言,这种长期视角尤为重要。如果购买的房产用于出租,那么租金收入需要依法缴纳个人所得税(通常按“财产租赁所得”项目)及可能涉及的增值税(租金收入未达到起征点可免征)。这意味着,兼职收入与租金收入共同构成了个人总收入,需要在年度汇算清缴时合并申报,这要求业主具备良好的记账习惯。而当未来决定出售这套房产时,其身份便从买方转变为卖方。届时,出售房屋所得(售价减去原值、合理费用)需要缴纳20%的个人所得税,除非届时依然符合“满五唯一”的免税条件。因此,从购买之初就规划好持有年限,并妥善保管好购房合同、契税完税凭证等原始票据,作为未来抵扣成本的依据,是极具远见的财务规划。这种对长期税务责任的预见性,正是区分普通购房者与成熟投资者的关键。

趋势与应对:数字化监管下的合规性要求

当前,中国税收征管体系正朝着“以数治税”的方向高速迈进。金税工程、大数据分析等技术的应用,使得个人收入、财产交易等信息的透明度空前提高。对于兼职和自由职业者而言,这意味着过去可能存在的灰色空间被大幅压缩。任何一笔大额资金往来、任何一次资产交易,都更容易被纳入税务监管的视野。这一趋势既是挑战,也是机遇。挑战在于,它要求个人必须摒弃侥幸心理,严格遵守税法规定,任何试图通过隐瞒收入、拆分合同等方式避税的行为,都将面临极高的风险。机遇则在于,一个完全合规、记录清晰的税务历史,将成为个人信用体系中最宝贵的资产之一。它不仅有助于顺利获得贷款,更在人生的其他重大财务决策中,成为诚信的代名词。因此,对于准备购房的非固定收入人群,最佳策略是主动拥抱变化,将合规纳税内化为一种财务习惯,利用专业工具或咨询专业人士,确保自己的每一步都在法律框架内稳健前行。

购房之路,对于收入路径多元的探索者而言,更像是一次对自我财务健康度的深度体检。每一笔税费的清晰厘定,不仅是合规的标尺,更是构筑未来资产安全感的坚实砖石。当你真正掌握了这套与收入特性相匹配的税务逻辑,那把开启理想居所的钥匙,便已在手中。