兼职人员个税咋算?税率表3000工资扣税标准

许多人对“兼职人员个税咋算”这个问题感到困惑,特别是当月收入在3000元这个水平时,似乎处在一个模糊地带。这笔钱到底要不要交税?如果交,该交多少?要搞清楚这个问题,我们不能只盯着“3000元”这个数字,而是要深入到税收规则的核心,理解不同收入性质背后的计算逻辑。这不仅是合规的要求,更是保障自身合法权益、避免不必要的财务损失的关键。

首先,我们必须明确一个核心前提:您与兼职单位签订的是什么性质的合同? 这直接决定了您的收入被归类为“工资薪金”还是“劳务报酬”,两者在计税方法上有着天壤之别。如果您的兼职工作具有一定的持续性,受到对方单位的管理和考勤约束,比如每周固定几天到岗上班,那么很可能被认定为“工资薪金”所得。在这种情况下,这笔收入会与您的本职工作收入合并,按照综合所得税率表计算。但对于大多数非固定、项目制的兼职,比如一次性的设计、翻译、咨询等,通常会被归类为“劳务报酬所得”。我们今天探讨的重点,也是最常见的场景,就是后者——劳务报酬。

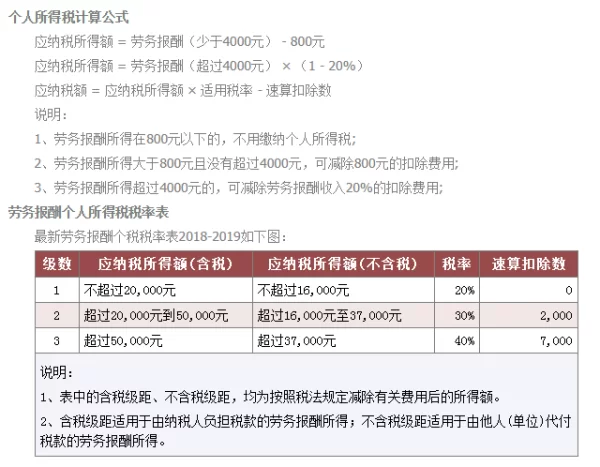

那么,针对“劳务报酬”性质的收入,3000元的工资扣税标准是什么呢?这里需要引入一个关键概念:预扣预缴。支付给您报酬的单位,有义务在向您付款时,预先代扣一部分税款并上缴税务局。劳务报酬的预扣预缴计算方式比较特别:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用。余额为应纳税所得额。然后,再对照一个独立的预扣预缴税率表进行计算。这个税率表是:不超过20000元的部分,适用20%的预扣率,速算扣除数为0。

现在我们来算一笔账。假设您这个月通过一项兼职工作获得了3000元的劳务报酬。根据规则,应纳税所得额 = 3000元 - 800元 = 2200元。由于2200元未超过20000元,适用20%的税率。因此,需要预扣预缴的个人所得税 = 2200元 × 20% = 440元。所以,您实际到手的金额将是 3000元 - 440元 = 2560元。看到这里,您可能会觉得有些意外,3000元竟然要扣掉440元的税。这的确是一个常见的误解点,许多人认为3000元低于所谓的“起征点”就不需要纳税,但这个“起征点”(每月5000元)主要适用于工资薪金所得,而劳务报酬的预扣规则是独立的。

然而,故事到这里并没有结束。预扣预缴不等于最终税负。这恰恰是整个兼职税务计算中最具价值,也最容易被忽略的一环。中国个人所得税自2019年改革后,引入了“综合所得”年度汇算清缴制度。劳务报酬所得,虽然平时按次预扣,但在次年3月1日至6月30日这个区间内,需要和您的工资薪金、稿酬、特许权使用费等收入合并,统一计入“综合所得”,再按照年度税率表(3%至45%的超额累进税率)计算出全年应纳总税额,最后再减去平时已经预缴的税款,多退少补。

我们来继续刚才的例子。假设您是一名大学生,这一年没有任何其他收入,只有这3000元的劳务报酬。那么在年度汇算清缴时,您的全年综合所得就是3000元。税法规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元(即每月5000元的年度合计)以及专项扣除、专项附加扣除等后的余额,为应纳税所得额。在这个例子中,您的年度收入3000元,远低于6万元的年度基本减除费用,因此您的年度应纳税所得额为0,年度应纳税额也为0。但您平时已经被预扣了440元。这样一来,在您进行年度汇算清缴申报后,税务机关就会计算出您应退税额440元。您可以通过“个人所得税”App轻松申请退税,这笔钱会很快退还到您的银行卡里。

反之,如果您有一份全职工作,年薪15万元,同时这3000元是您的兼职劳务报酬。在年度汇算时,您的总收入就是15.3万元。减去6万元基本减除费用后,应纳税所得额为9.3万元。按照年度税率表,适用10%的税率,速算扣除数2520元。年度总税额为93000 × 10% - 2520 = 6780元。假设您的本职工作已经预缴了6600元个税,兼职预缴了440元,总共预缴7040元。那么最终您需要补缴的税款为 6780 - 7040 = -260元,即可以退税260元。可见,年度汇算清缴是一个“总决算”的过程,它将平时可能因高预扣率而多缴的税款重新调整,确保税负的公平与精准。

理解了预扣和汇算的关系后,我们就掌握了主动权。对于兼职收入较多的人来说,关注年度汇算清缴就变得至关重要。这不仅关乎到能否拿回被多扣的税款,更是履行公民纳税义务的最终环节。那么,具体该如何操作呢?最便捷的方式就是下载并注册国家税务总局官方推出的“个人所得税”App。在App内,您可以查询到所有由扣缴义务人(即支付您报酬的单位)申报的收入和已缴税额记录。到了次年汇算期,系统会自动预填您的绝大部分数据,您只需仔细核对,特别是劳务报酬、稿酬这些是否准确无误。确认无误后,系统会自动计算出您应退或应补的税款,整个过程线上即可完成,非常高效。

最后,我们需要警惕一些潜在的风险和误区。首先是合同的重要性。在开始任何兼职前,务必与对方明确收入性质,并签订书面协议。这不仅是法律保障,也直接决定了税务处理方式。其次是拒绝“税后价”的模糊约定。有些雇主为了省事,会直接给劳动者一个“税后”金额,但这往往隐藏着税务风险,可能导致劳动者在年度汇算时面临补税,而雇主则可能因未履行代扣代缴义务而受罚。正确的做法是,明确约定税前报酬,依法履行各自的税务责任。再者,要妥善保管相关凭证,如合同、银行流水、工作成果交付证明等,以备不时之需。

对于每一位靠辛勤劳动换取报酬的兼职者而言,了解税务知识并非负担,而是一种赋能。它让您清楚地知道自己的劳动成果如何被分配,如何通过合法合规的途径最大化自己的收益。从最初对“3000元工资扣税标准”的疑惑,到深入理解劳务报酬的预扣预缴与年度汇算清缴,这个过程本身就是一次个人财务管理能力的提升。主动管理自己的税务事务,不仅是对国家法律的尊重,更是对自己劳动价值的珍视。