兼职人员劳务费怎么做账,个税要怎么扣?

“劳务报酬”与“工资薪金”在税法上的界定,是决定财税处理路径的根本分野。工资薪金,指的是个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。其关键特征在于存在雇佣与被雇佣的劳动关系,员工在企业内部的管理和支配下提供劳动,遵守企业的规章制度。而劳务报酬,则是个人独立从事各种非雇佣的劳务活动所取得的收入,例如设计、咨询、讲学、翻译、审稿、书画等。其核心在于独立的服务提供关系,兼职人员与企业之间地位平等,以完成特定工作成果为目标,不受企业日常规章制度的严格约束。举例来说,一名长期在公司坐班、遵循朝九晚五制度、按月领取固定薪水的设计师,其收入属于工资薪金;而一名企业为完成特定logo设计项目临时聘请的外部设计师,按项目成果支付报酬,其收入则属于劳务报酬。这个区分至关重要,因为它直接决定了企业是否需要为兼职人员缴纳社会保险、个税的计算方式以及会计科目的选用。

明确了业务性质属于“劳务报酬”后,我们便可以进入具体的账务处理环节,即“兼职人员劳务费怎么做账”。这里的首要原则,也是劳务费发票入账注意事项中最为关键的一条:合规的税前扣除凭证。根据税法规定,企业支付给个人的劳务费,要想在企业所得税前进行扣除,原则上必须取得由个人在税务机关代开的、项目为“劳务费”或相关服务内容的增值税普通发票。个人携带身份证、合同等资料到办税服务厅,或者通过电子税务局申请代开发票,这是企业获取合法凭证的主要途径。当然,对于小额零星的劳务支出,例如单次不超过500元,也允许以收款凭证及内部凭证作为扣除依据,但为了规避风险,获取发票总是最稳妥的选择。取得发票后,会计分录的处理便清晰起来。根据兼职人员提供服务的性质,将其费用归入相应的成本或费用科目。例如,若为市场活动提供兼职支持,可记为“销售费用-劳务费”;若为行政工作提供支持,则记为“管理费用-劳务费”;若为某个研发项目提供技术支持,则应资本化,记入“研发支出-劳务费”。具体的会计分录为:借记“管理费用/销售费用/生产成本等——劳务费”,贷记“银行存款”或“库存现金”,同时将代扣的个人所得税贷记“应交税费——应交个人所得税”。这个分录清晰地反映了费用的发生、款项的支付以及代扣税款的义务。

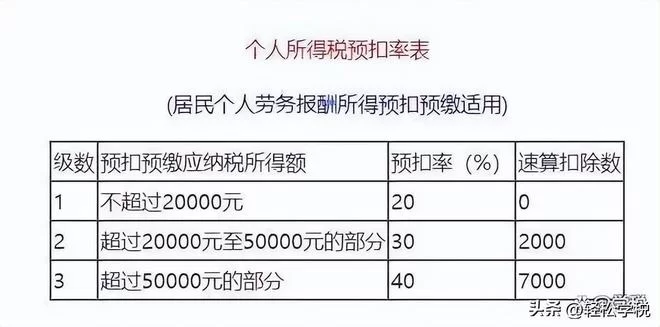

账务处理的最终落脚点之一,便是个人所得税的代扣代缴,这是企业作为扣缴义务人的法定责任。兼职劳务费个税代扣代缴流程的核心在于准确计算税额。劳务报酬所得的个税计算,与工资薪金有着本质不同。它适用的是超额累进税率,但计算方式更为独特。首先,在计算应纳税所得额时,实行定额或定率扣除:每次收入不超过4000元的,减除费用800元;每次收入在4000元以上的,减除费用20%。其次,根据应纳税所得额的大小,适用20%至40%的三级超额累进税率预扣预缴。具体而言,应纳税所得额不超过20000元的部分,税率20%;超过20000元至50000元的部分,税率30%,速算扣除数2000元;超过50000元的部分,税率40%,速算扣除数7000元。我们来举一个实例:某公司聘请一位外部专家进行项目咨询,约定报酬为10000元。那么,应纳税所得额 = 10000 × (1 - 20%) = 8000元。由于8000元未超过20000元,适用20%的税率。应代扣个税 = 8000 × 20% = 1600元。因此,公司应支付给专家的净额为10000 - 1600 = 8400元,而那1600元则是公司需要代扣并上缴国库的税款。对于小企业兼职人员费用税务处理而言,掌握这个计算方法是必备技能。

完成税款计算后,便进入了申报环节。企业需要在次月15日内,通过自然人电子税务局(扣缴端)或前往办税服务厅,将上月代扣的税款进行申报和缴纳。申报时,需要准确录入兼职人员的身份信息、收入额、已代扣税额等。这个流程必须严格遵守时间规定,逾期申报会产生滞纳金,影响企业纳税信用。整个代扣代缴流程形成了一个闭环:签订协议 -> 支付报酬并计算个税 -> 获取发票 -> 账务处理 -> 次月申报缴税。每一个环节都紧密相连,缺一不可。对于许多小企业兼职人员费用税务处理的实践者来说,建立一个标准操作流程(SOP)文件,明确每个步骤的负责人和完成时限,是确保合规性的有效管理手段。这不仅能避免因人员变动导致业务中断,也能在企业内部建立起严谨的财税文化。

回归到问题的本质,处理兼职人员劳务费的财税问题,绝非简单的数字计算或凭证粘贴,它反映的是企业管理的精细化和对法规的敬畏之心。从最初界定劳动关系,到中间的发票索取、账务核算,再到最终的个税计算与申报,每一步都考验着财务人员的专业素养和责任心。当企业能够清晰、准确地完成这一系列操作时,它不仅规避了潜在的税务风险,保障了自身的财务安全,更在与外部专业人士的合作中展现了专业和规范,这对于吸引和留住优质的兼职人才、构建灵活高效的外部协作生态,无疑具有深远的积极意义。掌握这套完整的处理方法,是小企业在激烈市场竞争中行稳致远的重要财务保障。