兼职会计员工资咋发才合规,做账要发票不?

核心辨析:劳务关系而非劳动关系

首先,最关键的一点在于,企业与兼职会计之间建立的,通常是劳务关系,而非劳动关系。这是决定一切后续操作的基础。劳动关系具有人身隶属性,员工需遵守企业的规章制度,接受其日常管理,企业则需为其缴纳社会保险。而劳务关系是平等的民事主体之间就服务达成的协议,服务提供者以完成特定工作成果为目的,其工作时间和方式相对自由,企业也无需为其承担社保缴纳义务。基于此定性,我们支付给兼职会计的报酬,在法律和财务上应界定为“劳务报酬”,而非“工资薪金”。这一根本区别,直接决定了后续的支付、代扣代缴以及凭证要求。混淆两者,是企业最常犯的错误,也是潜在风险的源头。

合规操作第一步:签订规范的《劳务合同》

明确了是劳务关系,第一步合规操作便是签订一份权责清晰的《劳务合同》。这份合同不是形式主义,而是保障双方权益、明确财税处理的核心依据。合同中必须详细列明服务内容(例如:每月凭证整理、纳税申报、报表编制等具体事项)、服务期限、报酬标准与支付方式、双方的权利与义务、以及违约责任。至关重要的是,合同应明确约定该报酬为税前金额,企业将依法履行个人所得税的代扣代缴义务。这份合同将成为企业账务处理中最重要的原始凭证之一,其法律效力远超口头约定或简单的微信聊天记录。

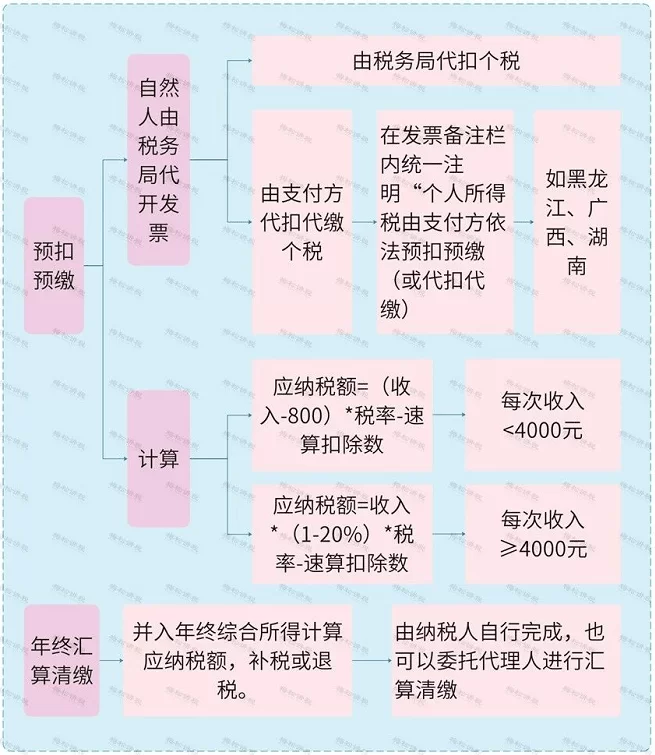

合规操作第二步:报酬支付与个税代扣代缴

支付兼职会计的报酬,必须通过对公账户进行银行转账,并在附言/备注中清晰标注“劳务费”或“XX月份劳务报酬”,确保资金流可追溯。在支付环节,企业肩负着一项法定义务——代扣代缴个人所得税。这是“兼职会计工资咋发才合规”的核心答案。根据《个人所得税法》,劳务报酬所得属于综合所得之一。企业在支付时,需按次或按月预扣预缴税款。具体的预扣预缴方法为:每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,适用百分之二十的比例预扣率。例如,若兼职会计月报酬为3000元,企业需代扣个税为(3000-800)×20%=440元,实际支付2555元。完成代扣后,企业需在次月规定期限内向税务机关申报缴纳,并向兼职会计提供完税凭证。忽视代扣代缴义务,对企业而言意味着巨大的税务风险,可能面临罚款乃至更严重的法律后果。

关键问题解答:做账到底要不要发票?

这是整个问题中最具迷惑性的一环。答案并非简单的“要”或“不要”,而是取决于兼职会计的身份。如果兼职会计是以个人身份提供服务,那么企业做账时,不需要取得增值税发票。 此时,企业入账并税前扣除的合法凭证组合是:1. 双方签订的《劳务合同》;2. 显示劳务费支付的银行回单;3. 企业代扣代缴个人所得税的完税证明。这三者共同构成了一个完整、合规的证据链,足以证明该项支出的真实性、合法性,完全可以在计算企业所得税时作为成本费用扣除。

然而,如果兼职会计已经注册为个体工商户或个人独资企业,并以自己的名义对外承接业务,那么情况就不同了。这种情况下,企业向其支付服务费,就属于向一个经营主体采购服务。此时,企业应当要求对方开具正规的增值税发票(普票或专票均可,取决于企业自身需求)。企业凭发票入账,同样可以进行税前扣除。这种模式对于企业而言账务处理更传统,但对于兼职会计而言,意味着其需要自行办理税务登记、领用发票并按规定申报纳税,操作更为复杂。因此,在实践中,大多数兼职会计合作仍以个人身份进行,采用“合同+付款回单+个税完税凭证”的模式。

深化理解:劳务报酬的个人所得税汇算清缴

需要进一步说明的是,企业按月或按次预扣的税款并非最终税负。根据税法规定,居民个人取得的劳务报酬所得,需在次年3月1日至6月30日之间,与工资薪金、稿酬、特许权使用费等所得合并,进行年度个人所得税综合所得汇算清缴。届时,兼职会计需要计算自己全年的综合所得总收入,减去6万元基本减除费用、专项扣除、专项附加扣除等,得出年度应纳税所得额,再适用3%至45%的超额累进税率,计算出全年应纳税额,与已预缴税额比较,多退少补。这一制度设计体现了税法的公平性,也要求兼职会计具备更高的纳税意识。企业在支付报酬并代扣税款后,应将相关信息及时、准确地告知对方,以便其顺利完成年度汇算。

风险防范与最佳实践建议

总而言之,处理兼职会计报酬的合规路径是一套环环相扣的组合拳。首先,从源头定性为劳务关系;其次,以书面合同固化权责;再次,履行代扣代缴义务,这是法律底线;最后,根据对方身份,正确选择“凭证组合”(合同+付款+完税凭证 或 发票)进行账务处理。任何环节的缺失都可能导致财税风险。例如,试图通过现金支付、费用报销等方式规避代扣代缴,是典型的违法行为,一旦被税务机关查实,将得不偿失。而要求无法开票的个人去税务局代开发票,虽然理论上可行,但操作繁琐,增加了双方不必要的成本,并非最优解。

最理想的状态是,企业在聘用兼职会计之初,就进行开诚布公的沟通,明确告知对方的报酬将依法代扣个税,并解释这是法律的强制性规定,也是对双方的保护。清晰的沟通、规范的流程,不仅能有效规避税务风险,更能体现企业的专业与诚信,为长期稳定的合作关系奠定坚实基础。掌握并严格执行这一套合规操作,是企业财务管理走向精细化、专业化的必经之路,也是确保企业基业长青的内在要求。