兼职劳务报酬个税咋算,按工资还是劳务报?

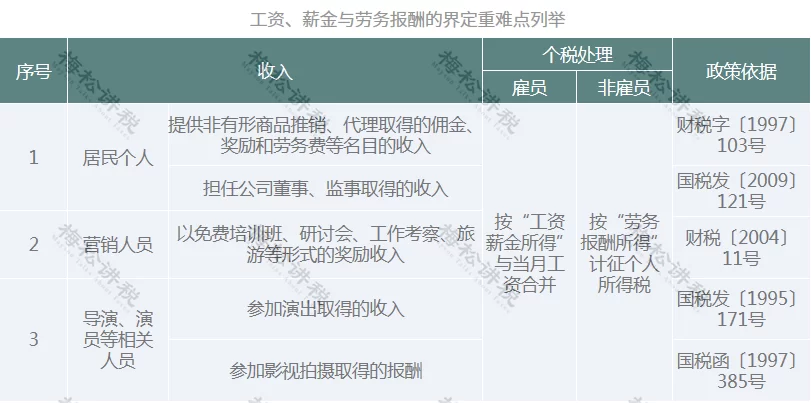

当一笔兼职收入入账时,最核心的困惑莫过于:这笔钱究竟该被定义为“工资薪金”还是“劳务报酬”?这并非一个可以随意选择的选项,其背后是税务逻辑对经济活动实质的精准判断。答案的关键,不在于你如何称呼这份工作,而在于你与付款方之间建立的究竟是“雇佣关系”还是“独立服务关系”。前者意味着你作为雇员,接受用人单位的管理、指挥和监督,是其生产经营的有机组成部分;后者则表明你以独立的个人身份,利用自己的专业技能或劳力,为对方提供一次性的或阶段性的服务,双方地位平等,不存在管理与被管理的隶属关系。这个本质区别,是决定个税申报方式的唯一准绳。

厘清劳务报酬和工资薪金个税区别,需要从多个维度进行剖析。首先,看管理与控制。如果你的工作时间、地点、内容甚至工作方式都受到对方严格的规章制度约束,需要定时打卡考勤,接受绩效考核,那么这更倾向于工资薪金。反之,如果你只需在约定时间内交付约定的成果,过程自由度高,比如一名设计师接单设计一个Logo,一名讲师完成一次两小时的培训,那么这通常被认定为劳务报酬。其次,看社会保险的缴纳。建立正式劳动关系的用人单位,必须为劳动者缴纳社保,这是法律强制性规定。而提供劳务服务的个人,则不享受此项待遇,税务处理上也通常不涉及社保扣除。再者,看生产资料的提供。工资薪金的提供方,一般会提供完成工作所需的绝大部分工具和设备。而独立服务者则往往需要自备专业工具,如摄影师的相机、作家的电脑等。最后,看业务的连续性与稳定性。工资薪金通常具有长期、稳定的特征,而劳务报酬则往往呈现项目化、临时性的特点。将这些特征综合起来判断,就能为自己的兼职收入找到一个准确的税务“身份证”。

一旦被界定为劳务报酬,其个税计算方式便与工资薪金截然不同。这里的核心在于理解劳务报酬个税计算公式及其预扣预缴机制。税法规定,劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。其预扣预缴的计算逻辑为:每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。随后,适用超额累进预扣率(20%至40%)进行计算。举个例子,小王利用业余时间做了一次翻译,获得劳务报酬3000元。其应预扣预缴个税为(3000 - 800)× 20% = 440元。如果小李接了一个项目,报酬为10000元,则其应预扣预缴个税为 10000 × (1 - 20%) × 20% = 1600元。这里需要特别强调一个关键点:这笔在支付环节被预扣的税款,并非最终的税负。它更像是一个“预付款”,真正的税务清算,要等到次年的年度汇算清缴时才会揭晓。这也回答了一个常见问题——兼职收入800元以下要交税吗?单次收入低于800元,虽然支付方无需预扣预缴个税,但这笔收入依然需要在年度汇算时合并计算,并非完全免税。

理解了预扣预缴,就必须掌握年度汇算清缴这个“终极关卡”,特别是年度汇算清缴劳务报酬怎么合并的问题。自2019年新税法实施以来,中国个人所得税建立了综合与分类相结合的税制。工资薪金、劳务报酬、稿酬和特许权使用费这四项,被合并为“综合所得”,按纳税年度合并计算个人所得税,适用3%至45%的超额累进税率。这意味着,你在一年内从不同渠道获得的所有劳务报酬,都需要与你全年的工资薪金收入加总在一起,减去六万元的基本减除费用、专项扣除、专项附加扣除等,然后得出总的应纳税所得额,再套用年度税率表计算出全年最终应纳税额。将这个最终税额,与你在各处已被预扣预缴的税款总额进行比较,多退少补。例如,某白领年度工资为15万元,全年兼职劳务报酬共获得4万元(已被预扣税款数千元)。在汇算时,他将19万元的总收入合并计算,最终可能发现由于全年综合所得税率不高,或者各项扣除较多,之前预缴的劳务报酬税款超出了最终应缴税额,从而可以申请一笔退税。反之,如果收入很高,则可能需要补税。这个合并计税机制,体现了税收的公平性,避免了收入来源单一者与多元者之间的税负不公。

面对如此精密的税务规则,进行个人兼职收入税务筹划就显得尤为必要且重要。请注意,筹划的核心是在合法合规的前提下,优化税负,而非偷逃税款。首先,最基本的一点是准确判断收入性质。错误地将劳务报酬按工资申报,或反之,不仅会给支付方带来税务风险,也可能影响个人社保缴纳、专项附加扣除的享受,长远来看得不偿失。其次,善用扣除项。在年度汇算时,务必完整、准确地填报子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。这些扣除项能有效降低你的综合所得应纳税所得额,是减轻税负最直接有效的合法途径。再次,做好收入记录与凭证管理。保留好每一次劳务报酬的合同、收款凭证以及完税证明,这不仅是年度汇算的基础,也是在发生税务争议时保护自身权益的有力证据。最后,对于收入来源多元且金额较高的自由职业者,可以考虑在税收优惠地区注册个体工商户或个人独资企业,将个人劳务所得转化为经营所得,在特定条件下可能享受更低的核定征收税率。但这需要咨询专业的税务顾问,根据自身情况审慎决策,切勿盲目跟风。

税务问题,本质上是对个人经济活动的精细化梳理与合规化呈现。它远非简单的数字加减,而是对个体在社会经济结构中角色的法律界定。从判断“雇佣”与“独立”的第一步开始,到经历预扣预缴的中间环节,再到年度汇算的最终平衡,整个过程考验的是个人的财务敏感度与规则理解力。掌握这套规则,就不再是被动地等待扣款,而是主动地管理自己的财务健康,清晰地看到每一笔收入背后的税收逻辑。这份清晰,本身就是一种无形的财富,它让你在多元化的收入时代,走得更加稳健,也更有底气。