兼职合理避税,个人收入怎么操作才合法?

对于许多拥有主业、同时在业余时间开辟“第二战场”的朋友来说,兼职收入既是对能力的肯定,也是一笔可观的额外收益。然而,当这笔钱进入口袋时,一个现实问题便浮出水面:税。如何处理这部分收入的税务问题,才能做到既不触碰法律红线,又能让到手的收益最大化?这并非是寻找所谓的“漏洞”,而是一场需要专业知识和审慎操作的合规性规划。咱们首先要理清一个核心概念:合理避税与非法逃税的界限。前者是在法律许可的范围内,通过对经营、投资、理财活动的事先筹划和安排,尽可能获得“节税”的税收利益;后者则是通过欺骗、隐瞒等违法手段不缴或少缴税款。我们所有的讨论,都将严格限定在前者的框架内。

理解个人兼职收入的性质,是进行一切税务筹划的基石。在现行的个人所得税法体系中,兼职收入通常被划分为两种主要类型:劳务报酬所得与经营所得。这两种不同的定性,直接决定了税率、计税方式和节税空间的巨大差异。打个比方,一位设计师接了一个logo设计的私活,一次性收款5000元。如果这笔款项被定义为“劳务报酬”,支付方会预扣预缴个人所得税。计算方式为:5000元减除800元的费用后,余额4200元,适用20%的预扣率,预缴个税840元。而如果这位设计师成立了一个个人工作室(个体工商户或个人独资企业),这笔收入就属于“经营所得”,其计税规则则完全不同,尤其是在满足特定条件时,可以申请核定征收,税负可能会显著降低。因此,区分你的兼职行为是“提供劳务”还是“独立经营”,是税务筹划的第一步,也是最关键的一步。通常来看,一次性、临时性、为特定单位提供服务的,更倾向于劳务报酬;而拥有固定场所、长期持续经营、自负盈亏的,则更符合经营所得的特征。

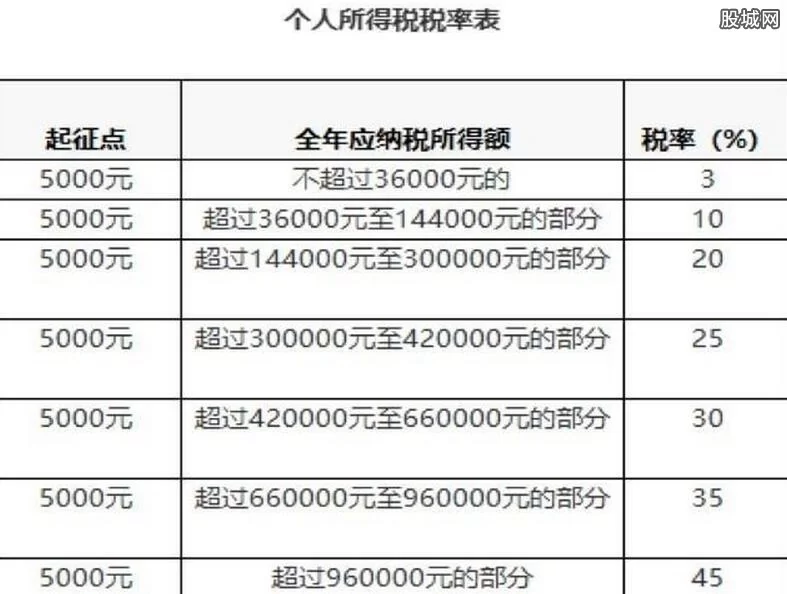

明确了收入性质后,我们来探讨最普遍的“劳务报酬所得”节税方法。对于大多数兼职者而言,这是最常遇到的情况。劳务报酬的税务管理分为两个阶段:支付方预扣预缴和年度汇算清缴。很多人只关注前者,认为预缴了多少就是交了多少税,这其实是一个误区。真正的节税机会,恰恰藏在年度汇算清缴里。根据税法规定,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费四项收入,会合并为“综合所得”,按年计算个人所得税,适用3%至45%的超额累进税率。这意味着,你在多个平台取得的劳务报酬,加上你的工资收入,会在年终进行一个总的“结算”。如果你全年的综合所得总额,在扣除了6万元基本减除费用、三险一金、专项附加扣除等之后,适用税率低于你劳务报酬被预扣的税率,那么在汇算清缴时,你就可以申请退税。举个例子,小张主业月薪8000元,年工资收入9.6万元,全年三险一金和专项附加扣除合计2.4万元。他业余兼职一年获得劳务报酬3万元,被预扣了税款。我们来算一下:年度总收入12.6万元,总扣除额6万+2.4万=8.4万元,应纳税所得额为4.2万元,适用10%的税率,速算扣除数2520,全年应纳税额为42000*10%-2520=1680元。而他的工资部分个税已经被公司代扣代缴,很可能已经超过了这个数,加上劳务报酬预缴的税款,年度汇算时必然产生一笔可观的退税。所以,对于劳务报酬而言,最合法、最基础的节税方法,就是认真对待每年的个税年度汇算清缴,完整、准确地填报所有收入和扣除项,确保自己享受到了应有的税收优惠。

当兼职收入达到一定规模,且业务模式相对稳定时,将“劳务”转型为“经营”,便是一个更具想象空间的合法节税路径。这通常涉及注册一个个体工商户或个人独资企业。一旦转型成功,你的收入就从“劳务报酬所得”变成了“经营所得”。经营所得虽然也适用5%至35%的超额累进税率,但其真正的魅力在于“核定征收”这一政策。在无法准确核算成本的情况下,税务机关有权采用核定征收的方式,即按照一个“应税所得率”来核定你的应纳税所得额。例如,某地区对文化创意行业的应税所得率核定为10%。假设你通过个人独资企业获得收入30万元,那么核定的应纳税所得额就是30万10%=3万元。再对照经营所得的税率表,3万元适用5%的税率,应纳个人所得税为300005%=1500元。对比一下,如果这30万元是劳务报酬,即便不考虑年度汇算,仅预缴的税款就会是一个非常可观的数字。当然,这里必须划一个重点:业务的真实性是所有税务筹划的生命线。你不能在没有实际业务、没有经营痕迹的情况下,为了“节税”而凭空注册一个公司。这种行为是税务部门严厉打击的对象,属于虚开发票,是严重的违法行为。一个合规的核定征收,必须建立在真实的业务合同、资金流水、经营痕迹(如作品交付、服务记录等)之上。此外,核定征收政策在不同地区、不同行业存在差异,且政策本身也在不断规范和收紧,需要根据当地最新的税务政策进行咨询和操作。

除了上述核心策略,还有一些辅助性的节税思路值得自由职业者和兼职者关注。首先是充分利用各项专项附加扣除。无论你是拿工资还是兼职,只要你符合条件,子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人这六项扣除都可以在年度汇算时填报,有效降低你的应纳税所得额。特别是“继续教育”扣除,对于不断提升专业技能的自由职业者来说,是一个非常实在的福利。其次,是关于发票的处理。作为兼职方,向支付方提供发票是合规要求。个人可以去税务局代开发票,但这通常会直接按照劳务报酬预扣个税。而如果注册了个体户或个人独资企业,就可以自行开票,将税务环节后置到经营所得的申报中,为后续的筹划创造空间。最后,保持良好的记账习惯。即便是核定征收,一些基本的成本费用凭证(如购买设备、支付场地租金、交通费等)也应妥善保管。在某些情况下,或在未来政策转向查账征收时,这些真实的成本费用将成为你合法降低税负的有力证据。

归根结底,合法的税务筹划是一项专业且审慎的工作,它要求我们既要懂法,又要懂业务。它不是一蹴而就的技巧,而是一种贯穿于整个经营活动中的思维模式。对于兼职者和自由职业者而言,从被动地接受扣税,到主动地规划自己的税务事宜,这不仅是财务能力的跃升,更是职业化、成熟化的重要标志。在合法合规的前提下,通过科学规划,让每一分辛苦赚来的收入都更具价值,这本身就是市场经济赋予我们每个人的权利与智慧。这条路需要不断学习,需要审慎判断,更需要对法律的敬畏之心。