兼职工资要交税吗?属于工资薪金还是劳务报酬?

很多人在投身兼职时,内心都有一个共同的疑问:这笔兼职工资究竟要不要交税?如果需要,又该如何计算?更深层次的问题是,我获得的这笔收入,在税法上究竟被定义为“工资薪金”还是“劳务报酬”?这个看似细微的差别,却直接决定了你的纳税方式和税负高低。要厘清这个问题,我们必须穿透现象,触及税法对于不同劳动关系的本质界定。

核心分歧:雇佣关系决定了收入的“身份”

判断一笔兼职工资是归属“工资薪金所得”还是“劳务报酬所得”,其分水岭在于你与支付方之间是否存在受雇与雇佣的劳动关系。这并非一纸合同所能简单概括的,而是要看管理关系的实质。工资薪金,顾名思义,是基于一种稳定的、持续的管理与被管理关系。你作为雇员,需要遵守用人单位的规章制度,比如固定的上下班时间、指定的工作地点、服从上级的工作安排与考核,单位对你有人身管理属性。在这种关系下,你提供的劳动是单位业务的有机组成部分,你被视为其“员工”,单位甚至需要为你缴纳社会保险。典型的例子就是在一家公司长期做兼职行政,每周固定三天,按时打卡,遵守公司的一切行政规定。

而劳务报酬则完全不同,它指向的是一种独立的、平等的民事服务关系。你并非对方的“员工”,而是一个独立的服务提供者。你用自己的专业技能或劳动,为对方完成一项或几项特定的、独立的工作任务。你自主安排工作时间和方式,对方只对最终的工作成果进行验收和付费,不对你的劳动过程进行干预。比如,一位设计师为公司设计一个Logo,一位翻译家完成一份外文合同的翻译,或是在某个周末为一场活动提供摄影服务。这种关系是“一事一结”的,你交付了成果,对方支付了报酬,合作关系便告一段落。简单来说,前者是“管人”,后者是“管事”,这个核心差异决定了税务待遇的天壤之别。

税务后果:两种身份下的纳税路径分野

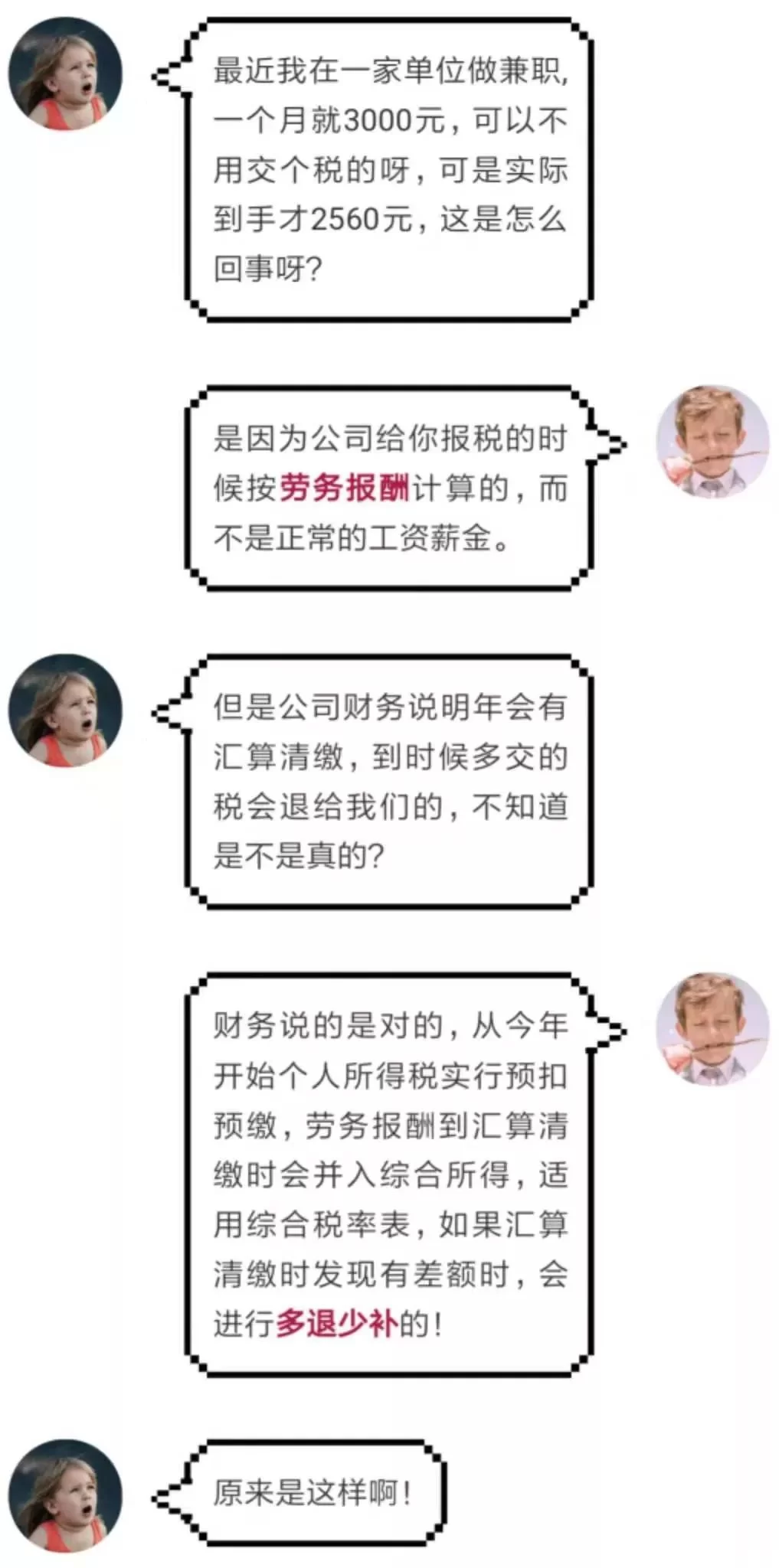

一旦收入的身份被确定,其对应的税务处理路径便截然不同。对于工资薪金所得,它属于综合所得的一部分,采用的是累计预扣法。这意味着你的支付单位(雇主)在每月发放工资时,会按照“(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数) - 累计减免税额 - 累计已预扣预缴税额”的公式来计算本月应扣缴的税款。这个公式的好处在于,随着年度内累计收入的增加,适用的税率档位可能会跳档,但全年计算下来,税负是平滑且相对公平的。更重要的是,你可以享受每年6万元的基本减除费用(即起征点),以及子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等专项附加扣除。这些扣除项能显著降低你的应纳税所得额,从而减少纳税额。

而对于劳务报酬所得,其预扣预缴方式则显得更为“直接”和“生硬”。支付单位在每次向你支付报酬时,会直接按次或按月预扣预缴个人所得税。其标准是:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后适用20%至40%的超额累进预扣率。很多人乍一看这个税率会觉得很吓人,感觉比工资税率高得多。这里存在一个关键的认知盲区:劳务报酬在预扣预缴后,在次年的3月1日至6月30日,是需要与其他综合所得(包括工资薪金、稿酬、特许权使用费)合并,进行年度汇算清缴的。届时,全年总的综合所得会一并适用3%到45%的综合所得税率表。因此,平时预扣缴的税款多,在年度汇算时很可能产生退税;反之,如果预扣少了,则需要补税。这种“先预扣、后汇算”的模式,要求个人具备更强的税务管理意识。

特殊场景剖析:学生兼职的税务迷思

“学生兼职需要交税吗?”这是一个高频问题。答案并非简单的“是”或“否”,依然要回归到前述的收入分类和金额大小。如果学生兼职的岗位是长期稳定的,且受到学校或实习单位的严格管理,类似于“准员工”身份,那么其收入很可能被认定为工资薪金。在这种情况下,只要年度总收入没有超过6万元,平时预扣预缴环节就无需缴税,也无需进行年度汇算。但如果学生的兼职是独立完成的,比如给一个公众号写几篇稿子,或者做几次家教,那么这些收入就属于劳务报酬。根据税法规定,劳务报酬每次收入不超过800元的,是暂不预扣预缴个人所得税的。但请注意,这“800元”是单次免税额度,不是月度额度。如果一个月内你做了两份家教,每次600元,虽然单次没超800,但合并起来超过了800,理论上支付方也应预扣税款,尽管实际操作中可能存在差异。更重要的是,这些收入在年度汇算时,是要并入全年综合所得的。所以,学生的身份本身不是免税金牌,税收只关心收入性质和金额。

实操指南:如何正确申报与缴纳

明确了分类和规则,接下来就是如何行动。对于被认定为工资薪金的兼职,个人相对省心,因为支付单位(雇主)会履行代扣代缴义务,你只需在年底通过“个人所得税”APP核对或补充填报自己的专项附加扣除信息即可。但对于劳务报酬,个人则需要主动得多。首先,要确认支付方是否依法为你预扣了税款,并索取相应的完税凭证或记录。其次,也是最关键的一步,务必在次年规定时间内完成年度汇算清缴。通过“个人所得税”APP,你可以看到系统归集的全年劳务报酬记录,并与你的工资薪金收入合并计算。系统会自动得出你应补缴或应退税的金额。这个过程不仅是法律义务,更是你“盘活”全年税款、拿回多缴税款的重要机会。忽视这一步,可能导致税款损失,甚至影响个人纳税信用。

理解兼职工资背后的税务逻辑,远不止是回答“要不要交税”这么简单。它本质上是一次对个人经济活动的审视与规划。当你开始区分自己是“员工”还是“独立服务者”时,你就迈出了从被动劳动者向主动经济人转变的第一步。这不仅仅是为了合规,更是为了构建清晰的财务认知,让你在多元化的收入来源面前,依然能从容不迫,精准掌控自己的经济命脉。对规则的洞悉,本身就是一种竞争力。