医美收入要交增值税吗?成本占收入比例多少?

医美行业的经营者在财务规划中,几乎都会直面两个核心问题:医美收入到底要不要缴纳增值税?以及,机构的成本通常会占收入的多少比例?这两个问题,一个关乎经营的合规底线,另一个指向商业的盈利本质,答案绝非简单的“是”或“否”,也不是一个放之四海而皆准的百分比。它们共同构成了一套复杂的商业逻辑,需要我们深入肌理,从税务法规的界定到运营成本的结构,进行一次彻底的剖析。

要厘清医美收入的增值税问题,其核心枢纽在于一个根本性的界定:您提供的究竟是“医疗服务”还是“生活服务”?这一划分直接决定了税负的生死线。根据中国现行的增值税法规,特别是《营业税改征增值税试点过渡政策的规定》第一条第(七)款,医疗机构提供的医疗服务免征增值税。这里的“医疗服务”有着严格的定义,通常指那些具有诊断性、治疗性、康复性目的,由具备相应资格的医师在注册的医疗机构中实施的医疗行为。例如,利用激光进行祛除病理性色斑、治疗瘢痕,或是进行创伤修复、畸形矫正等项目,因其明确的医疗属性,有很大概率被纳入免税范畴。然而,一旦服务的性质偏向于非治疗性的、以提升外在美感为主要目的的“生活美容”,例如常规的皮肤护理、SPA、美容美发等,便被归类为“生活服务”,需要按照适用税率缴纳增值税。因此,医疗美容和生活服务的税务区别是理解整个问题的钥匙。实践中,大多数医美机构都是“混合体”,既有医疗项目,也有美容项目,这就对机构的财务核算提出了极高的要求——必须对不同性质的服务收入进行清晰、独立的核算,否则,一旦混淆,可能面临整体无法享受免税政策的风险。

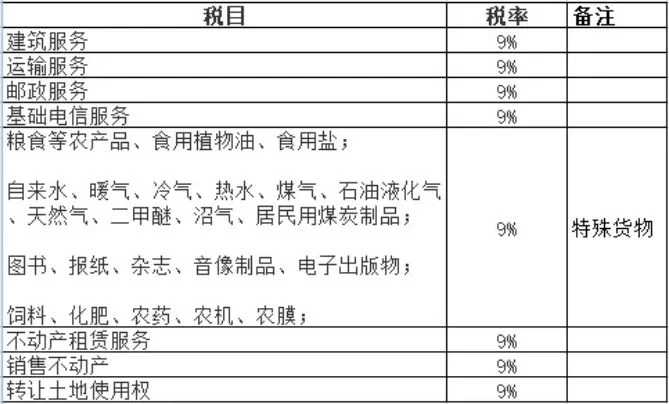

在具体的税负层面,医美机构增值税税率并非单一维度。对于被认定为“生活服务”的收入部分,机构根据其纳税人身份,适用不同的税率。一般纳税人适用6%的税率,而小规模纳税人则适用3%的征收率(特定时期可能有优惠)。而对于那部分能够明确界定并合规核算的“医疗服务”收入,则直接适用医疗服务增值税免税政策,税率为零。这里必须强调,免税不等于不需要申报,恰恰相反,它需要更严谨的备案和更规范的票据管理作为支撑。因此,医美机构的财务部门不能仅仅停留在记账层面,更需要成为税务专家,深刻理解每一项服务的本质,确保发票开具、合同签署、服务流程等都能佐证其业务性质,从而安全、合法地享受税收优惠,避免因界定模糊而带来的巨大税务成本。

接下来,我们转向第二个核心问题:成本占收入的比例是多少?这个问题与其说是一个数字问题,不如说是一个战略命题。医美行业不存在一个统一的“标准成本率”,它是一个动态变化的、由多重因素决定的复杂指标。要深入理解,就必须进行一次全面的医美行业成本构成分析。首先,是耗材成本,这是医美行业最具特色的一项。注射类的透明质酸钠、肉毒杆菌素,植入类的假体,光电类项目的探头损耗等,这些都是直接成本。高端进口耗材与国产耗材的成本差异巨大,而不同项目的毛利率也因此天差地别。一个以高净值光电项目为主的机构,其耗材成本占比可能远低于一个以微整形注射为主的机构。其次,是人力成本,这是压在所有医美机构身上的另一座大山。核心医生、资深咨询师、专业护士的薪酬和提成,构成了人力成本的绝对主体。优秀医生的议价能力极强,其收入分配往往能占到项目收入相当高的比例,这笔投入是保证服务质量和品牌声誉的必要支出。再者,营销获客成本在当今市场环境下的占比愈发惊人。线上平台的流量费、广告投放、KOL合作,线下渠道的维护和返点,这些开销轻轻松松就能吞噬掉20%甚至40%以上的收入,尤其在竞争激烈的一二线城市,流量的争夺已经进入白热化阶段。最后,还有房租与固定资产折旧。黄金地段的租金、昂贵的医疗设备(如热玛吉、超声刀等)的购置与折旧,是固定成本的重要组成部分,它们不随客流量的增减而变化,但却实实在在地摊薄了利润。

面对如此复杂的成本结构,单纯追求一个“降低比例”是片面的,甚至是有害的。正确的思路是进行精细化的成本管控和战略性的资源配置,这也就引出了医美机构如何进行税务筹划的深层思考。税务筹划绝非偷税漏税,而是在合规框架下,通过优化经营结构和财务管理,实现税负的合理降低。这要求机构首先必须做到财税合规,这是所有筹划的基础。在此基础上,可以考虑以下几点:一是优化业务模式,将免税的医疗服务与应税的生活服务在法律实体上进行适当分离,建立清晰的防火墙,确保免税业务的“纯粹性”。二是强化供应链管理,与上游耗材供应商进行深度战略合作,争取更优的采购价格和账期,从而降低直接的物料成本。三是提升内部运营效率,通过数字化管理系统,优化客户预约流程,提高设备和医生的使用效率,用更少的固定成本支撑更多的收入。四是精准营销,告别过去“烧钱买流量”的粗放模式,转向以内容营销、私域运营为核心的增长模式,提高客户转化率和复购率,从而降低单位获客成本。

将增值税问题与成本管理问题结合起来看,我们会发现二者并非孤立存在。一个在税务上合规且筹划得当的机构,能将节省下来的税款投入到医生培养、设备更新或品牌建设中,从而优化其成本结构,提升核心竞争力。反之,一个成本控制混乱、营销费用高企的机构,即便享受了税收优惠,也可能因为利润微薄而难以持续发展。因此,医美经营者的财务罗盘,必须同时指向“合规”与“盈利”两个方向。对税务政策的深刻理解是保障机构航行在安全航道上的压舱石,而对成本结构的精准洞察和高效管理,则是驱动机构加速前行的强劲引擎。成功的医美机构,正是在这双重逻辑的交织与平衡中,找到了属于自己的、可持续的增长路径,将法律的约束力转化为自身发展的驱动力,将成本的复杂性打磨成精细化运营的锐利武器。