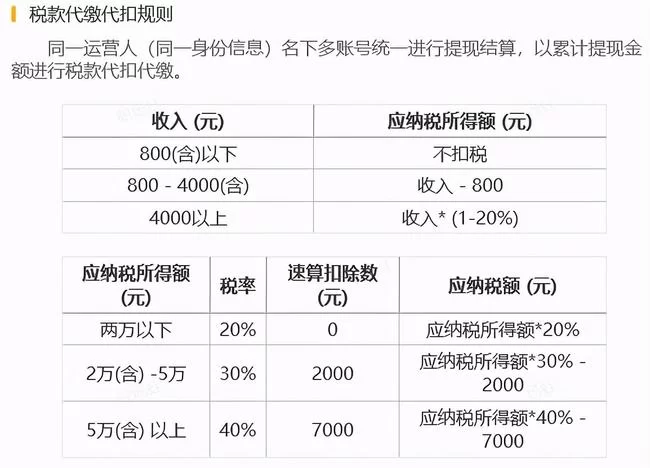

个人副业收入要纳税吗?上班族主业副业怎么合并算税?

随着“零工经济”和“斜杠青年”概念的普及,越来越多的上班族在工作之余开拓自己的第二份事业,副业收入已成为许多人改善生活品质的重要来源。然而,随之而来的一个核心问题也日益凸显:这笔副业收入,到底要不要纳税?答案是明确且肯定的——需要。根据我国《个人所得税法》,个人取得的各项所得,只要达到纳税标准,均应依法纳税。将副业收入视为“法外之地”或“灰色地带”,不仅是一种误解,更可能带来潜在的税务风险。理解并妥善处理主业与副业的税务关系,是每一位现代职场人必须掌握的财经素养。

要厘清副业收入的纳税问题,首先必须精准地为其定性。税法上,收入并非笼统地一概而论,而是被划分为不同的应税项目。对于上班族而言,最常见的副业收入通常归属于以下几类:劳务报酬所得、稿酬所得、特许权使用费所得,以及更为复杂的经营所得。劳务报酬所得是覆盖范围最广的一类,比如你利用业余时间做设计、写文案、提供咨询、当家教、跑网约车等,本质上都是提供了独立的劳务服务,因此取得的收入属于劳务报酬。稿酬所得则特指个人因其作品以图书、报刊等形式出版、发表而取得的收入。特许权使用费所得,比如你将自己的专利、商标或著作权授权给他人使用而获得的报酬。这三类收入,连同你主业的工资薪金所得,在税务上被统称为“综合所得”。而如果你的副业已经发展到一定规模,比如注册了个体工商户、个人独资企业,或者开设了网店并持续经营,那么这部分收入就可能被认定为经营所得,其计税方式与综合所得完全不同,适用另一套税率与计算规则。区分收入性质是正确纳税的第一步,因为它直接决定了后续的计税方法和申报路径。

那么,作为综合所得一部分的副业收入,究竟是如何与主业薪水“合并算税”的呢?这里的关键在于理解“预扣预缴”与“年度汇算清缴”两个环节。首先,在你取得副业收入的当时,支付方(比如甲方客户、平台方)有义务代扣代缴个人所得税。以劳务报酬所得为例,支付方会按照收入金额,扣除20%的费用后,再依据预扣率表计算并扣缴税款。例如,你取得一笔8000元的设计费,扣除20%的费用即1600元,剩余6400元作为应纳税所得额,适用20%的预扣率,预缴个税1280元。这笔税款是预先缴纳的,并非最终税负。真正的“合并算税”发生在次年的3月1日至6月30日,这个阶段被称为年度个税汇算清缴。在此期间,你需要将全年所有的工资薪金、劳务报酬、稿酬和特许权使用费收入全部加总,合并计算出全年的综合所得应纳税额。然后,用这个总税额减去你已在平时被预缴的全部税款,多退少补。这种制度设计的巧妙之处在于,它考虑了收入的波动性。可能你某个月副业收入很高导致预缴税款较多,但全年平均下来税率可能没那么高,汇算时就能申请退税;反之,如果全年总收入超过了预期税率档次,则需要补缴税款。这就是工资薪金与劳务报酬合并计税的核心逻辑——平时预缴,年终总算。

实际操作中,年度个税汇算清缴对普通上班族而言并不复杂。国家税务总局推出的“个人所得税”APP已经极大地简化了申报流程。在汇算期间,你只需登录APP,系统会自动归集你名下由扣缴义务人申报的各项收入和已缴税信息。你需要做的,就是仔细核对这些信息是否准确完整。特别是对于副业收入,要确认支付方是否如实、足额地为你申报了劳务报酬所得。如果发现有遗漏,你可以通过“劳务报酬”入口手动添加,填写收入类型、金额、支付方名称和纳税人识别号等信息。所有数据确认无误后,系统会自动计算出你全年应纳税额与已预缴税额的差额。如果需要补税,请在规定期限内通过APP绑定的银行卡完成支付;如果可以退税,提交申请后,税务机关审核通过即可将税款退至你的账户。在此过程中,养成保留合同、协议、银行流水等凭证的习惯至关重要,它们不仅是核对收入的依据,也是在发生税务争议时保护自己的有力证据。

尽管制度清晰,工具便捷,但在实践中依然存在一些常见的认知误区和风险点。误区一:“单次收入没到800元,就不用缴税,也不用申报。”确实,劳务报酬单次不超过800元,支付方可能不会预扣税款,但这笔收入依然需要并入年度综合所得进行汇算。如果全年此类收入累积较多,最终达到纳税标准,你依然有补税的义务。误区二:“支付方已经扣过税了,我就万事大吉了。”如前所述,预扣不等于最终的应纳税额,汇算清缴是每个纳税人的法定责任,忽视这一步可能导致少缴税款,从而面临罚款和滞纳金。误区三:“我的收入很少,税务机关不会查到。”随着金税四期系统的推进,税务部门的数据监控能力日益增强,银行、支付平台等多方数据交叉比对,使得个人收入的透明度越来越高。侥幸心理不可取,合规纳税才是长久之计。未能按时办理汇算清缴或补缴税款,不仅会产生每日万分之五的滞纳金,更会影响个人纳税信用记录,对未来的贷款、就业等产生负面影响。

从更深层次来看,正确处理副业税务问题,不仅仅是为了履行法律义务,更是一种现代职业精神的体现。它标志着个人从单一的雇员思维,向具备经营意识的独立经济人的转变。当你开始认真审视自己的每一笔收入,规划自己的税务时,你实际上是在为自己的财务自由和事业发展构建坚实的底层逻辑。对于副业收入较高或情况复杂的个人,比如同时涉及多种收入类型,或者副业已接近经营所得的规模,主动寻求专业的税务顾问或会计师的帮助,进行更精细化的税务规划,是明智的选择。这不仅能确保完全合规,还能在法律允许的框架内,通过合理的安排优化税负。拥抱税务知识,不是一种负担,而是赋能。它让你在追求多元化收入的道路上,走得更加稳健、更加长远,真正实现主业与副业的协同并进,最终掌控自己的财务未来。