个人雇兼职,报酬扣税怎么算,协议和开票要注意啥?

当你决定以个人名义雇佣一位兼职人员来完成特定项目时,你踏入的不仅仅是“我出钱,你出力”的简单交易,而是一个涉及税务、法律和财务规范的微型商业合作。许多个人雇主在此时会感到困惑:报酬到底该怎么给才合法?税要怎么扣?一张薄薄的协议和发票,真的那么重要吗?这些问题的答案,直接关系到你自身的财务安全与合作关系的稳定。正确处理这些细节,并非繁琐的官僚流程,而是专业精神和风险意识的体现。

首先,我们必须厘清一个根本性的概念:劳务报酬和工资薪金的区别。这是决定后续所有操作逻辑的基石。当你以个人身份雇佣他人,对方并不属于你的“员工”,你们之间建立的不是《劳动法》所调整的“劳动关系”,而是《民法典》所规范的“劳务关系”。工资薪金是针对具有雇佣、被管理关系的员工而言的,其个税计算采用累计预扣法,且企业需为其缴纳社保。而劳务报酬,则是针对独立提供一次性或特定服务的个人,其税务处理方式截然不同。混淆这两者,是个人雇主最容易犯的错误,也是后续所有风险的源头。理解了这一点,你才能明白为什么不能像发工资那样简单转账了事。

接下来,最核心的问题便是个人雇佣兼职报酬扣税的具体操作。根据《个人所得税法》,个人取得的劳务报酬所得属于综合所得的一部分。支付方(也就是你,作为个人雇主)负有法定的代扣代缴义务。这意味着,你在向兼职人员支付报酬时,需要先帮他把税算出来并扣下,然后去税务局申报缴纳。具体的计算方法并不复杂:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,适用20%的比例预扣率,并按收入层级加成。举个例子,假设你需支付给兼职设计师8000元报酬,那么应纳税所得额为8000 × (1 - 20%) = 6400元。由于超过了4000元,适用加成征收,具体计算为(应纳税所得额 - 20000元)× 20% + 速算扣除数。但更简便的方式是直接查阅预扣率表,6400元落在“超过4000元至20000元”的区间,适用20%的预扣率,速算扣除数为0。因此,应代扣的个税为6400 × 20% = 1280元。你实际支付给设计师的金额是8000 - 1280 = 6720元,而这1280元税款则需要你按规定期限向税务机关申报缴纳。需要注意的是,这只是预扣预缴,该兼职人员需要在次年3月至6月进行个人所得税年度汇算清缴,将这笔劳务报酬与他全年的其他收入(如工资、稿酬等)合并计税,多退少补。

那么,如何为这笔支出获取合规的凭证呢?这就涉及到个人给兼职人员开发票流程。作为支付方,你需要一张发票来证明这笔支出的真实性与合法性,这在未来可能涉及的税务核查或个人账目清晰化管理中至关重要。然而,兼职个人本身通常没有开具发票的资格。最常见且合规的解决方案是“去税务局代开”。具体流程如下:兼职人员需携带本人身份证原件及复印件、你们签订的劳务协议(至关重要!),以及付款方信息(你的姓名、身份证号、联系方式等),前往其本人居住地或劳务发生地的主管税务机关办税服务厅,填写《代开增值税发票缴纳税款申报单》。税务机关在审核无误后,会代为开具一张增值税普通发票,并直接征收增值税(通常适用小规模纳税人优惠税率,如1%)及附加税费,同时会一并征收其个人所得税。拿到这张由税务局代开的发票后,你作为支付方的凭证就齐备了,你的代扣代缴义务也由税务机关在代开环节履行了,你无需再另行申报个税。整个过程,是确保资金流、发票流、合同流“三流一致”的关键,是规避税务风险的核心操作。

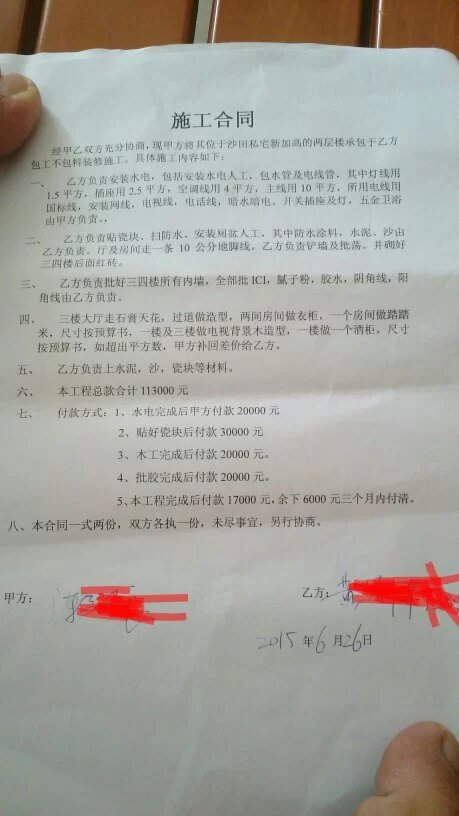

为了支撑整个流程的合规性,一份权责清晰的协议不可或缺。兼职劳务协议怎么写才有效?它不需要像商业合同那样冗长复杂,但几个核心要素必须明确。首先,协议双方的身份信息要准确无误。其次,也是最重要的,是劳务内容与标准。必须清晰地描述兼职人员需要完成的具体工作、交付成果的形式、数量和质量验收标准。这能避免日后因“做得好不好”而产生的扯皮。第三,报酬金额、支付方式与支付时间要明确写进协议,并与后续的发票、完税证明相对应。第四,知识产权归属问题。如果兼职工作涉及设计、文案、软件开发等创造性劳动,务必约定成果的知识产权(包括著作权、专利权等)归你所有,这是保护你投入成果的法律屏障。最后,加入保密条款与违约责任,为双方的信任关系增加一道法律锁。这份协议,无论是打印签字,还是以清晰条款的电子邮件形式确认,都是你们之间劳务关系的最直接证据,是去税务局代开发票的必备材料,也是发生纠纷时维护自身权益的第一道防线。

最后,我们必须正视个人支付劳务报酬税务风险。如果采取私下转账、不开发票、不代扣税的方式,看似省时省力,实则埋下了巨大隐患。对于支付方(你个人)而言,一旦被税务机关稽查,这笔没有合规凭证的支出无法在税前扣除(如果你有其他经营所得需要抵扣),更可能被认定为未履行代扣代缴义务而面临罚款。对于接受方(兼职人员)而言,这属于隐匿收入,是偷逃税款的行为,不仅要补缴税款和滞纳金,还可能面临罚款,影响个人纳税信用等级。在“金税四期”大数据监管日益完善的今天,任何大额、异常的资金流动都可能被系统捕捉并预警。因此,合规操作,看似增加了前期步骤,实则是对双方最有效的保护。它将一次性的、临时的合作,纳入了规范的轨道,让每一次付出和回报都清晰、透明、有据可查。

处理好个人雇佣兼职的税务、协议与发票事宜,本质上是在构建一种微型但专业的商业文明。它要求我们跳出“熟人社会”的随意性,用规则和契约来引导合作。这个过程或许会多花一些时间和精力,但它所带来的安全感、确定性以及法律保障,是任何口头承诺都无法比拟的。在一个越来越强调个体价值与灵活合作的时代,掌握这些基础的商业与财务规范,不仅是为了避免风险,更是为了让自己成为一个更值得信赖、更具专业素养的合作者,从而在更广阔的舞台上捕捉到更多优质的合作机会。