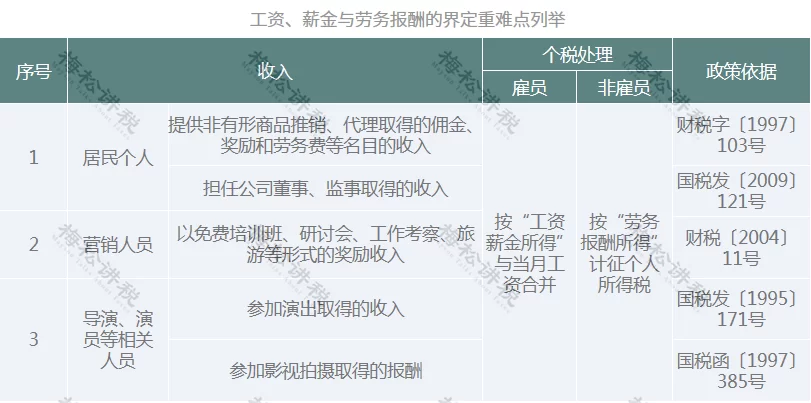

书法兼职的薪金,该按劳务报酬还是工资薪金交税?

当您的一幅书法作品被收藏,或是一堂书法课程结束后拿到酬劳时,一个现实问题便摆在面前:这笔收入该如何纳税?是并入工资薪金,还是作为独立的劳务报酬?这个问题不仅关系到您最终拿到手的金额,更涉及税务合规的严肃性。对于广大书法爱好者及从业者而言,厘清这一界限,是享受创作自由与履行公民义务之间必须掌握的平衡点。

法律关系的本质界定:劳动关系与劳务关系的分野

要判断收入归属,必先探究其背后的法律关系。工资薪金与劳务报酬,分别对应着两种截然不同的法律关系:劳动关系与劳务关系。劳动关系的核心是“从属性”,即劳动者在人格、经济和组织上均从属于用人单位。这意味着,如果您是一名全职的书法教师,与学校或培训机构签订了正式的《劳动合同》,遵守其考勤、教学大纲、管理规定,使用其提供的教学设备,并由单位为您缴纳社会保险,那么您获得的收入就毫无疑问属于工资薪金。这种关系具有长期性、稳定性和管理上的紧密性。

然而,书法兼职的常态往往是劳务关系。在这种关系中,双方是平等的法律主体,不存在管理与被管理的从属关系。您可能只是某个文化馆客座讲授一次专题,或是为几位学生提供周末的书法指导,亦或是接受定制,完成一幅书法作品。您通常自备笔墨纸砚,自主安排授课时间与内容,以完成特定“成果”为导向获取报酬。双方签订的应是《劳务合同》或《合作协议》,而非《劳动合同》。这种关系的临时性、独立性和成果导向性,决定了其收入性质更贴近劳务报酬。区分的关键在于,您是作为对方组织体系内的一员在“工作”,还是作为独立的第三方在“提供服务”。

税负计算的核心差异:税率与征管模式的深度解析

法律关系的不同,直接导致了税收计算方式的巨大差异。工资薪金属于综合所得的一部分,适用的是7级超额累进税率,税率为3%至45%,按年计算,按月或按次预缴。其最大的优势在于每年6万元的基本减除费用(俗称“起征点”)以及专项附加扣除等,可以有效降低税负。

相比之下,劳务报酬的计算方式略显复杂。在预扣预缴阶段,它采用了不同于工资薪金的计税方法。每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额。然后,收入额按20%、30%、40%的三级超额累进预扣率计算应预扣预缴税额。例如,您单次获得授课费3000元,预扣个税为(3000-800)×20%=440元。如果单次获得10000元,则预扣个税为(10000×(1-20%))×20%=1600元。

需要特别强调的是,这只是“预缴”。根据现行税法,居民个人取得的劳务报酬所得,在次年3月1日至6月30日期间,需要与工资薪金、稿酬、特许权使用费等四项所得合并为综合所得,按年进行汇算清缴,多退少补。这意味着,如果您年度综合所得总额较低,预缴的税款可能超过最终应纳税额,您可以申请退税。反之,则需要补税。因此,对于仅有兼职收入且年度总收入不高的书法爱好者来说,虽然预扣时税率看似不低,但最终的实际税负可能并不高。

实操场景的税务处理:谁来扣缴与如何申报

明确了理论差异,我们更关心实际操作。在书法兼职场景中,支付报酬的单位(如培训中心、文化馆、个人求购者)扮演着“扣缴义务人”的角色。如果支付方是企业或组织,他们有法定的义务在向您支付报酬时,按照劳务报酬的预扣预缴方法代扣税款。您收到的是税后收入,税务申报的首要环节由对方完成。

但若支付方是个人,比如学生家长直接向您支付学费,或者私人藏家购买您的作品,情况就有所不同。在这种情况下,对方通常不具备扣缴义务,或者说执行起来很困难。这就需要您个人主动进行税务申报。如果单次或单月收入超过了增值税的小规模纳税人起征点(目前为按月10万元,按季30万元),理论上您需要到主管税务机关代开发票,并缴纳增值税及附加税费和个人所得税。虽然对于多数零散的书法兼职而言,收入难以达到此标准,但建立起主动申报的意识至关重要。

对于年度内有多笔劳务收入且累计额较大的兼职者,无论支付方是否已代扣代缴,都应高度重视次年的综合所得汇算清缴。您可以通过“个人所得税”APP,将所有劳务收入填入相应栏目,系统会自动计算出您全年应纳税额,并与已预缴税额进行比较,完成最终的补税或退税流程。这不仅是对自己全年收入的梳理,更是履行公民纳税义务的最终体现。

合规路径的规划与建议:从合同到筹划的智慧

面对书法兼职的税务问题,最佳的策略是“事前规划,事中合规,事后总结”。首先,在接受一项兼职工作时,务必与对方签订清晰的书面协议。一份权责明确的《劳务合同》,不仅能保障您的劳动权益,更是界定收入性质、明确税务责任的有力凭证。合同中应约定服务内容、报酬标准、支付方式以及税费承担方,避免日后产生不必要的纠纷。

其次,要养成记录和保留凭证的习惯。无论是合同、银行转账记录,还是沟通的邮件、微信记录,都是您收入真实性的证明材料,在可能的税务核查或汇算清缴中都能派上用场。对于需要自行申报的情况,应主动了解当地税务机关的代开发票流程和电子税务局的操作指南,做到心中有数。

再者,可以进行合理的税务筹划。这并非指逃避纳税,而是在法律框架内,通过合理安排收入实现模式和时间,优化税负。例如,如果您在某一年度有大额劳务收入预期,可以考虑是否可将部分支出(如购买特定耗材、外出采风等)合规地转化为与创作相关的成本费用,在与支付方协商时,争取“包干”报价,即税后净收入,由对方承担较高的预扣税款,从而简化您的个人税务处理。当然,所有筹划都需建立在合法合规的基础之上。

理解税收的法则,如同领悟书法的法度。书法讲究笔法、结构和章法,一笔一画皆有规矩;税收同样有其严谨的法律体系和计算规则。对于以笔墨为生的书法兼职者而言,将税务问题从一种困扰转变为一种必须掌握的专业知识,不仅能让您的创作价值在经济上得到更清晰、更合法的体现,更是您作为现代公民责任感的彰显。当您在宣纸上挥洒自如时,也请确保在税务的账本上清晰明了,这既是对社会规则的尊重,也是对自身艺术价值的守护。