会计兼职4天3500,个税申报咋办?能接几家公司的活?

作为一名深耕财税领域的实践者,我深知“会计兼职4天3500”这个数字背后,不仅是劳动价值的简单量化,更是一系列专业问题与职业规划的起点。许多兼职会计初入此道,往往被两大核心难题所困扰:如何合规处理个人所得税?以及,自己究竟能承接几家公司的业务?这两个问题并非孤立存在,它们共同构成了兼职会计从“临时工”迈向“专业自由职业者”的必经之路。搞懂它们,不仅仅是规避风险,更是为职业生涯铺设坚实的基石。

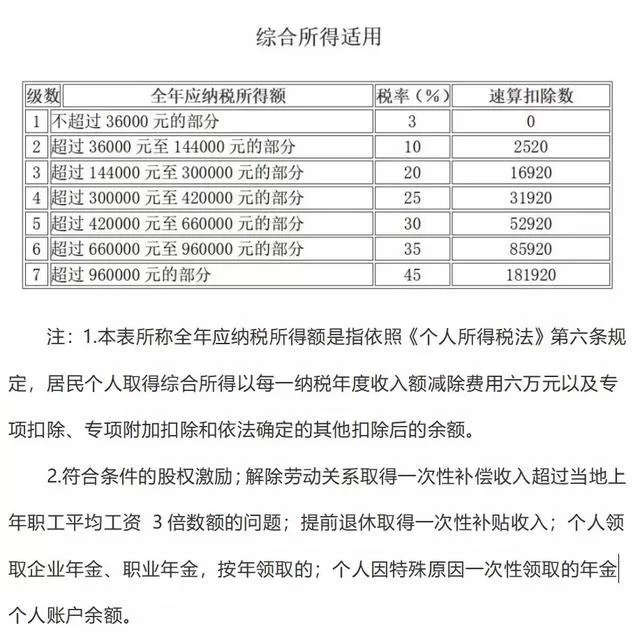

首先,我们来剖析最核心的税务问题——会计兼职个税怎么申报。绝大多数情况下,兼职会计与公司之间建立的并非劳动关系,而是劳务关系。这意味着你获得的3500元报酬,在税法上属于“劳务报酬所得”,而非“工资薪金所得”。这两者有着本质区别,税务处理方式也截然不同。工资薪金由公司代扣代缴,适用累计预扣法;而劳务报酬,通常由支付报酬的公司在支付时履行代扣代缴义务。其计算方法遵循“劳务报酬个人所得税计算方法”的基本规则:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。以4天3500元为例,应纳税所得额为3500-800=2700元。对照预扣率表,不超过3000元的部分,适用20%的预扣率,速算扣除数为0。因此,你本次收入需要预扣的个人所得税为2700 * 20% = 540元。这笔税款理论上由支付公司在你收款前直接扣除并上缴税务局,你实际到手是3500-540=2960元。然而,这仅仅是预扣。根据中国现行税法,劳务报酬所得需要在次年的3月1日至6月30日期间,与工资薪金、稿酬、特许权使用费等合并,进行“年度综合所得汇算清缴”。届时,会以全年6万元的基本减除费用、三险一金、专项附加扣除等为基础,重新计算全年应纳税额,多退少补。因此,作为兼职会计,你需要养成妥善保管每一笔收入完税证明(可向支付公司索要或在个人所得税APP查询)的习惯,这是你次年汇算清缴的唯一凭据,也是履行公民纳税义务的直接体现。

接下来,探讨第二个备受关注的问题:兼职会计可以同时服务几家公司。从法律条文层面看,我国《劳动合同法》并未明确限制一个自然人可以同时与多少个单位建立劳务关系。理论上,只要你能力允许,同时服务五家、十家公司并无法律障碍。但理论上的无限制,在实践中却受到多重因素的刚性约束。第一是时间与精力的物理边界。以“4天3500元”为基准,这通常意味着你需要投入约32个小时的有效工作时间。如果你计划同时服务三家,就意味着每周要投入近100个小时,这已经远超标准工时,必然会挤压个人生活、学习与休息时间,长期以往,不仅服务质量难以保证,个人身心健康也会亮起红灯。第二是专业能力的深度要求。每家公司的行业、业务模式、财税状况都千差万别。同时服务于过多不同领域的公司,会让你疲于应付基础账务处理,难以深入到税务筹划、财务分析等更高价值的环节,最终可能沦为低水平的重复劳动,不利于个人专业成长和品牌建设。第三是税务合规的风险累积。每增加一个服务对象,就多一个税务申报节点,多一份潜在的风险。如果其中一家公司未按规定为你代扣代缴税款,而你又疏于核对,最终责任可能需要你个人承担。因此,对于兼职会计而言,问题的关键不在于“最多能接几家”,而在于“能高质量地管理几家”。初涉此领域者,建议从一到两家开始,逐步建立高效的工作流程和客户管理体系,在保证服务质量和个人生活平衡的前提下,再审慎地增加服务数量。

当税务与客户管理问题初步厘清后,一个更高层次的课题便浮现出来:个人兼职收入税务筹划。这绝非逃税漏税的灰色地带,而是专业价值的体现。当你的年度兼职收入逐步攀升,比如超过10万元甚至更高时,单纯依靠劳务报酬的税率(最高可达40%)将变得非常沉重。这时,你就需要从“自然人”的身份,思考向“市场经营主体”的转变。一个常见的路径是注册成为“个体工商户”或个人独资企业。以核定征收的个体工商户为例,其税负通常远低于劳务报酬的综合税负,因为它没有累进税率,且核定征收方式下的“应税所得率”往往较低。例如,某些地区对咨询服务业的核定应税所得率可能只有10%,再对照经营所得的5%-35%税率表,整体税负可以显著降低。当然,注册个体户也意味着你需要承担记账报税等额外的行政责任,需要综合权衡成本与收益。进行税务筹划的核心,是在合法合规的前提下,通过身份与业务模式的优化,实现税负的最小化,这本身就是一项极具含金量的专业技能。

最终,所有兼职会计的发展方向,都应是一份详尽的自由职业者税务合规指南。这份指南不仅包含上述的申报方法、客户管理与税务筹划,更应涵盖风险防范与职业发展的长远视野。在风险防范上,务必签订权责清晰的劳务合同,明确工作内容、报酬标准、支付方式以及税费承担方,避免口头协议带来的纠纷。同时,要定期登录个人所得税APP,核对自己的收入纳税记录,确保每笔收入都已如实申报,防止因合作方的疏忽或故意行为而影响个人纳税信用。在职业发展上,应逐步摆脱对“计件工作”的依赖,通过深耕某一细分领域(如电商财税、高新技术企业财税),提供不可替代的专业服务,从而提升议价能力,实现从“卖时间”到“卖价值”的转变。当你的专业能力足够强大,客户自然会愿意为你的深度服务支付更高的溢价,到那时,你关心的将不再是能接几单3500元的活,而是如何将服务单价提升到5000元、8000元甚至更高。

因此,会计兼职之路,始于一份3500元的合同,但其终点绝非简单的收入叠加。它是一场关于专业、法律、商业与自我管理的综合修行。每一笔合规的个税申报,都是对自己专业信誉的积累;每一次审慎的客户选择,都是对个人精力与未来的投资。唯有将税务合规内化为职业本能,将风险管理贯穿于服务始终,才能在这条充满机遇的自由职业道路上,行稳致远,最终实现真正的财务自由与职业尊严。这其中的每一步挑战,都将成为你区别于普通“记账员”、成长为独立财务顾问的宝贵财富。