兼职业务员每天工作超4小时,佣金和提成个税怎么算?

当一名兼职业务员每天投入超过四小时的时间去开拓市场、达成交易时,他所获得的佣金和提成,这笔收入的性质界定便成了个税计算的核心分水岭。许多人会简单地认为,只要付出了劳动时间,收入就应归为工资,但税法的世界里,事实远比表象复杂。关键问题不在于工作时长,而在于你与支付方之间,究竟构建的是一种“雇佣关系”还是一种“独立服务关系”。这个身份的定性,直接决定了你的个税是按照“工资薪金”还是“劳务报酬”来处理,两者在计算逻辑、税负水平和后续操作上存在天壤之别。

要理解这一切,我们必须深入剖析“工资薪金”与“劳务报酬”的本质区别。工资薪金,其法律基础是《劳动合同法》,意味着你与公司之间存在管理与被管理的隶属关系。你需要在固定或相对固定的工作时间、地点,接受公司的规章制度约束,从事公司安排的指定工作,你的劳动是公司生产经营活动的有机组成部分。在这种关系下,公司不仅需要支付报酬,还通常需要为你缴纳“五险一金”。而劳务报酬,则源于《民法典》中的合同关系,你更像一个独立的承包商或服务提供者。你以完成特定的工作成果为目标,比如销售出一批产品,公司对你的具体工作过程干预较少,你也不享受公司员工的福利待遇。每天工作超过4小时,这在《劳动合同法》中是界定“非全日制用工”的一个时间节点,但在税务实践中,它只是一个参考因素,而非决定性证据。税务机关更看重的是合同内容、管理方式、报酬支付形式等能证明关系实质的证据。如果签署的是《劳务协议》,按次或按项目结算,自主性强,那么被认定为劳务报酬的可能性就极大。

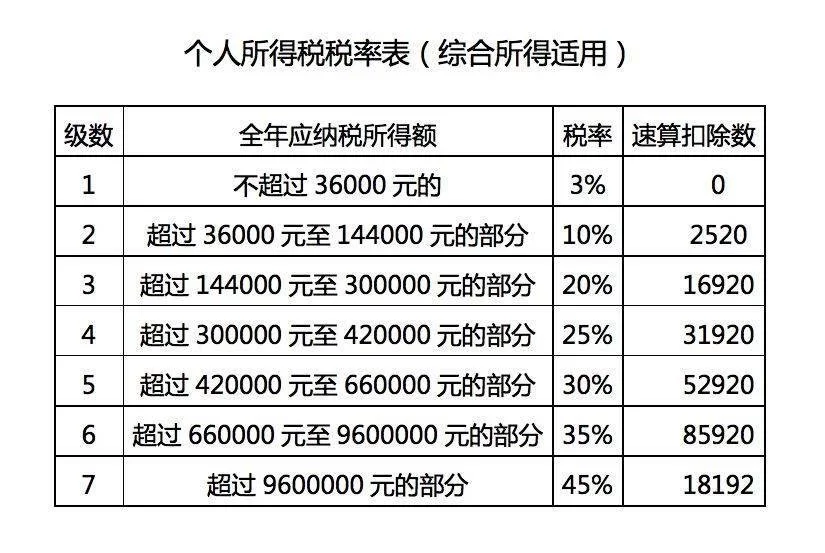

假设你的佣金被认定为工资薪金,那么个税计算将采用“累计预扣法”。这种方法的特点是,在一个纳税年度内,你的收入会不断累加,对应的税率档次也可能随之提升,从而实现“收入越多,税率越高”的 Progressive Tax 原则。具体的计算公式为:本期应预扣预缴税额 =(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数) - 累计减免税额 - 累计已预扣预缴税额。其中,累计预扣预缴应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用(5000元/月) - 累计专项扣除 - 紾累计专项附加扣除 - 累计依法确定的其他扣除。举个例子,如果你作为非全日制员工,每月从公司获得8000元佣金,不考虑专项附加扣除等,那么前三个月的计算会是这样:第一个月,应纳税所得额为8000-5000=3000元,适用3%税率,预缴个税90元。第二个月,累计收入16000元,累计应纳税所得额16000-10000=6000元,适用3%税率,累计应缴180元,减去已缴90元,本月再缴90元。这种方式使得税负在年度内相对平滑,对于收入稳定的兼职者而言,初期税负较轻。

然而,在现实中,绝大多数兼职业务员的佣金收入,更可能被界定为劳务报酬。这种计税方式更为直接,但也可能面临更高的单次税负。劳务报酬的预扣预缴遵循“按次或按月”的原则,并且每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。预扣率则分为三档:不超过20000元的部分,税率20%;超过20000元至50000元的部分,税率30%;超过50000元的部分,税率40%。这里有一个非常关键的节点:单次收入800元。如果你的单笔佣金低于800元,支付方无需为你预扣预缴个税。但一旦超过800元,就必须按规定计算。例如,你完成一笔订单,获得3000元佣金,那么应纳税所得额为3000-800=2200元,预缴个税为2200×20%=440元。再比如,你一个月内完成了多个小单,公司合并支付给你25000元,这笔“次”收入的应纳税所得额为25000×(1-20%)=20000元,恰好落在20%的税率档次,预缴个税为20000×20%=4000元。如果这笔收入是50000元,那么应纳税所得额为40000元,其中20000元按20%计税,另外20000元则需按30%计税,预缴个税为20000×20%+20000×30%=10000元。可见,劳务报酬的预扣税负可能不轻。

但事情并未就此结束。劳务报酬的预扣预缴只是“预缴”,并非最终税负。根据个人所得税法,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费四项收入,需要合并按年计算个人所得税,进行“年度汇算清缴”。在年度汇算时,你的劳务报酬收入会被并入综合所得,与可能存在的其他工资薪金收入一起,适用3%到45%的七级超额累进税率。这就产生了一个重要的调节机制:如果你在年内有多笔劳务报酬被按20%或更高的税率预扣,但全年总收入总额并不高,那么在年度汇算时,你很可能会因为适用更低的综合税率而获得一笔退税。反之,如果全年综合收入很高,则可能需要补税。因此,对于兼职业务员而言,保留好每一次收入的完税凭证,并在次年3月至6月期间,认真进行个人所得税年度汇算清缴,是确保自身权益、避免税款损失的关键一步。

面对如此复杂的税务处理,无论是个人还是企业,都需要采取更为审慎和专业的态度。对于兼职业务员个人来说,首先要做的就是在合作之初,与合作方明确收入性质,并体现在书面协议中。这不仅是法律保障,更是清晰税务责任的基础。其次,要养成记录收支和保存凭证的习惯,无论是银行流水还是税务局的完税证明,都是年度汇算的重要依据。最后,要主动学习税法知识,特别是关于年度汇算清缴的政策,积极行使自己的退税权利。对于企业而言,正确区分用工性质,是规避税务风险的首要任务。错误地将劳务报酬按工资薪金申报,或反之,都可能面临税务机关的处罚。企业应建立合规的支付和申报流程,对于大规模的兼职团队,甚至可以考虑与专业的灵活用工平台合作,由平台处理发票、资金和税务申报事宜,从而实现效率与合规的统一。

在零工经济日益兴盛的今天,兼职、合作等非标准用工模式已成为常态。税务制度也在不断适应这种变化,力求在保障国家税收和维护纳税人权益之间找到平衡。理解兼职业务员佣金提成的个税计算,不仅仅是掌握几个公式,更是理解新时代下个人价值变现与国家法律框架互动的规则。它要求我们从被动的收入接受者,转变为主动的财务管理者,将税务合规内化为自身专业素养的一部分。这种清晰的认识和主动的规划,远比任何投机取巧的“避税”技巧都更有价值,它构筑的是个人职业生涯中可持续的、坚实的信誉基石。