微信回款怎么操作,转出去的钱怎么要回来?

微信支付的便捷,如同一把双刃剑,它极大地简化了我们的商业与生活交易,却也伴随着资金流动风险的增加。当一笔款项需要收回,或是误转的资金需要追索时,许多人会瞬间感到手足无措。这并非技术的缺陷,而是我们对数字金融工具规则与边界认知不足的体现。要真正驾驭微信支付,就必须深入理解其内在机制,建立起一套完整的“攻防”策略。

一、 主动出击:构建稳固的微信回款体系

高效的回款并非等待对方的自觉,而是一套始于交易之前的系统化工程。它要求我们像一位严谨的财务顾问一样,对每一笔资金的流动路径进行预先规划。

首先,工具的选择是根基。微信提供了多种收款入口,但各自的属性与法律权重天差地别。“转账”功能是商业回款的首选。它的金额精确,交易记录清晰,且附带了至关重要的“添加转账备注”功能。这一功能绝不是一个可有可无的选项,而是你在数字世界里立下的“字据”。无论是“XX项目尾款”、“货款-XX型号产品”还是“3月份服务费”,一句明确的备注,瞬间将一次模糊的资金流动,变成了有明确指向的商事行为。相比之下,“红包”则更适用于社交场景,其金额限制和娱乐化的性质,使其在法律上难以被直接认定为严肃的债务偿还或货款支付。因此,对于任何涉及商业合作的款项,坚持使用“转账”并附上清晰备注,是保障自身权益的第一道,也是最重要的一道防线。

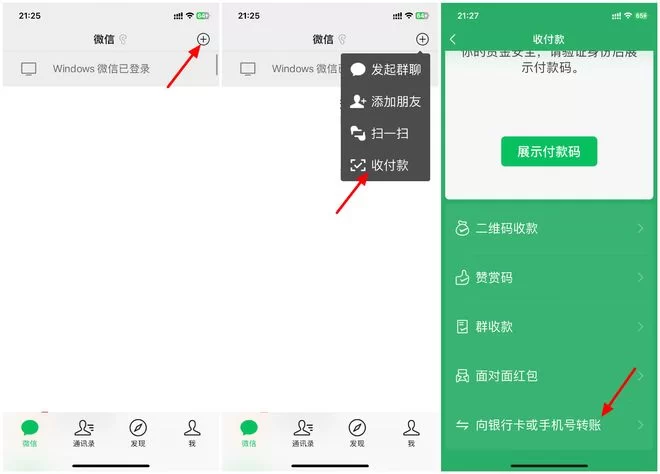

其次,“收款码”的使用同样大有讲究。个人收款码与商家收款码之间存在本质区别。对于频繁交易的个体户或小微企业,升级为商家收款码是明智之举。它不仅能提供更专业的交易流水汇总、对账单下载等功能,更重要的是,它构建了一个更清晰的商业场景,有助于在发生纠纷时,向平台或司法机关证明该款项的性质为“经营所得”,而非私人借贷或赠与。在日常微信收款注意事项中,我们应养成主动出示收款码,并在对方支付后,通过消息确认收款金额与事由的习惯,形成一个完整的沟通闭环。

最后,沟通的艺术不可或缺。在发起收款请求前,通过微信聊天将账单明细、合同约定或服务成果发送给对方,进行文字确认。这看似多此一举,实则在构建一个完整的证据链。当对方在聊天记录中回复“收到,稍后支付”或直接完成转账,这套“聊天记录+转账凭证+备注”的组合拳,就构成了极具说服力的证据材料。记住,在数字世界里,你留下的每一个文字痕迹,都可能在未来成为保护自己的关键。

二、 被动防御:追回转错款项与处理借贷纠纷

即便再谨慎,失误与纠纷仍难以完全避免。当问题发生时,恐慌是最大的敌人,清晰、冷静的行动方案才是唯一的出路。

场景一:微信转错账如何追回。这是最令人心跳加速的时刻。一旦发现转错账户,请立即按以下步骤操作: 第一步,冷静操作,保留证据。立刻截取转账详情页的完整截图,包括对方的微信昵称、头像(即使是系统默认头像)、转账金额、时间以及唯一的交易单号。这是你后续所有操作的核心凭证。 第二步,尝试直接沟通。通过转账页面点击“联系对方”,发送一条礼貌且清晰的信息,说明情况并请求对方退还。例如:“您好,我不慎将XXX元误转至您的账户,恳请您予以退还,非常感谢!” 保持善意与尊重是关键,因为这能极大提高对方配合的概率。 第三步,寻求平台介入。如果直接沟通无效或对方未回应,立即通过微信支付里的“帮助中心”联系腾讯客服。向客服提交你的转账截图,并详细说明情况。需要明确的是,腾讯客服的角色是“调解员”而非“执法者”。他们会在核实信息后,尝试联系对方,但无法强制对方退款。这一步的意义在于,它会记录下你主动寻求解决问题的努力,并为可能的法律程序留下平台层面的证据。 第四步,诉诸法律。若金额较大且对方拒不归还,这就构成了法律上的“不当得利”。你可以凭借转账截图、与平台的沟通记录等证据,向法院提起诉讼。此时,即便你不知道对方的真实身份信息,微信支付作为第三方支付机构,有义务在司法机关的要求下提供收款方的实名认证信息。因此,不要因为对方是“陌生人”就放弃维权的可能。

场景二:微信借钱不还怎么办。这比转错账更为复杂,因为它掺杂了人情与法律的博弈。预防远胜于治疗。在借钱之初,就应坚持使用“转账”而非“红包”,并在备注中写明“借款”字样。更重要的是,在聊天记录中明确借贷的金额、期限、利息(如有)等关键要素。这些聊天记录,在司法实践中,已被广泛认可为有效的微信转账凭证法律效力证据。 当对方逾期未还时,首先通过微信进行正式、有条理的催款。每一次沟通,都是对债权的再次确认。如果多次催款无果,可以考虑发送律师函(通过微信或正式邮件),这会给予对方强烈的法律警示。若最终必须走上法庭,你之前积累的完整聊天记录、转账凭证、催款记录,将共同构成一个坚不可摧的证据闭环,为你的胜诉奠定坚实基础。

三、 超越工具:塑造数字时代的金融素养

无论是回款还是追款,微信支付本身只是一个中性的工具。真正决定结果走向的,是我们使用工具的人所具备的金融素养与风险意识。这包括了对契约精神的尊重、对证据规则的熟悉,以及在关键时刻运用法律武器保护自己的决心。

未来的数字金融将更加智能化,但人性的复杂性与交易的风险性不会消失。随着数字人民币等新技术的推广,交易的匿名性与追溯性或许会面临新的挑战与机遇。但万变不离其宗,那种在每一次点击“支付”前都多一分审慎,在每一次资金往来中都多一份规范的习惯,才是我们在这个数字时代安身立命的根本。技术给了我们速度,而智慧与规则,则给了我们安全。掌握这些,便是在无形中为自己构建了一道最坚固的财务防火墙。