兼职劳务合同申报个税,是按劳务报酬还是工资薪金?

当您手持一份兼职劳务合同时,最核心的税务问题便是:这笔收入该如何申报个人所得税?是作为“工资薪金”还是“劳务报酬”?这个选择绝非小事,它直接决定了您的税负水平、社保权益乃至税务风险。答案是明确的,绝大多数情况下,兼职劳务合同约定的收入应归属于“劳务报酬”项目进行申报。 这背后涉及的是对两种收入性质法律界限的精准把握,以及对当前个人所得税征管体系的深刻理解。

“工资薪金”与“劳务报酬”的根本区别,不在于合同名称,而在于合同双方形成的法律关系。工资薪金对应的是“雇佣关系”。在这种关系下,个人作为雇员,受用人单位的全面管理和约束,需遵守其内部规章制度、考勤要求和工作安排,其提供的劳动是用人单位业务的有机组成部分。这是一种管理与被管理、支配与被支配的从属关系。典型的例子便是公司的全职员工,他们享受单位提供的劳动保护、社保福利,并需按时上下班,接受绩效考核。而劳务报酬则源于平等的“服务关系”或“承揽关系”。在这种关系中,个人作为独立的服务提供者,并不隶属于支付报酬的一方。您是利用自己的知识、技能或设备,独立完成一项特定的工作或交付一个成果,比如一次性的设计、一场讲座、一篇稿件或一个技术开发项目。您在工作时间、地点和方式上拥有高度的自主权,对方看重的是您交付的最终结果,而非对您工作过程的直接控制。因此,判断的关键,在于审视您与对方是否存在人身上的从属性。如果您需要坐班、打卡,接受日常管理和工作指派,那么即便合同写着“劳务协议”,税务机关仍可能将其认定为事实上的雇佣关系,按工资薪金处理。反之,若您仅是按约定完成特定项目,则应归为劳务报酬。

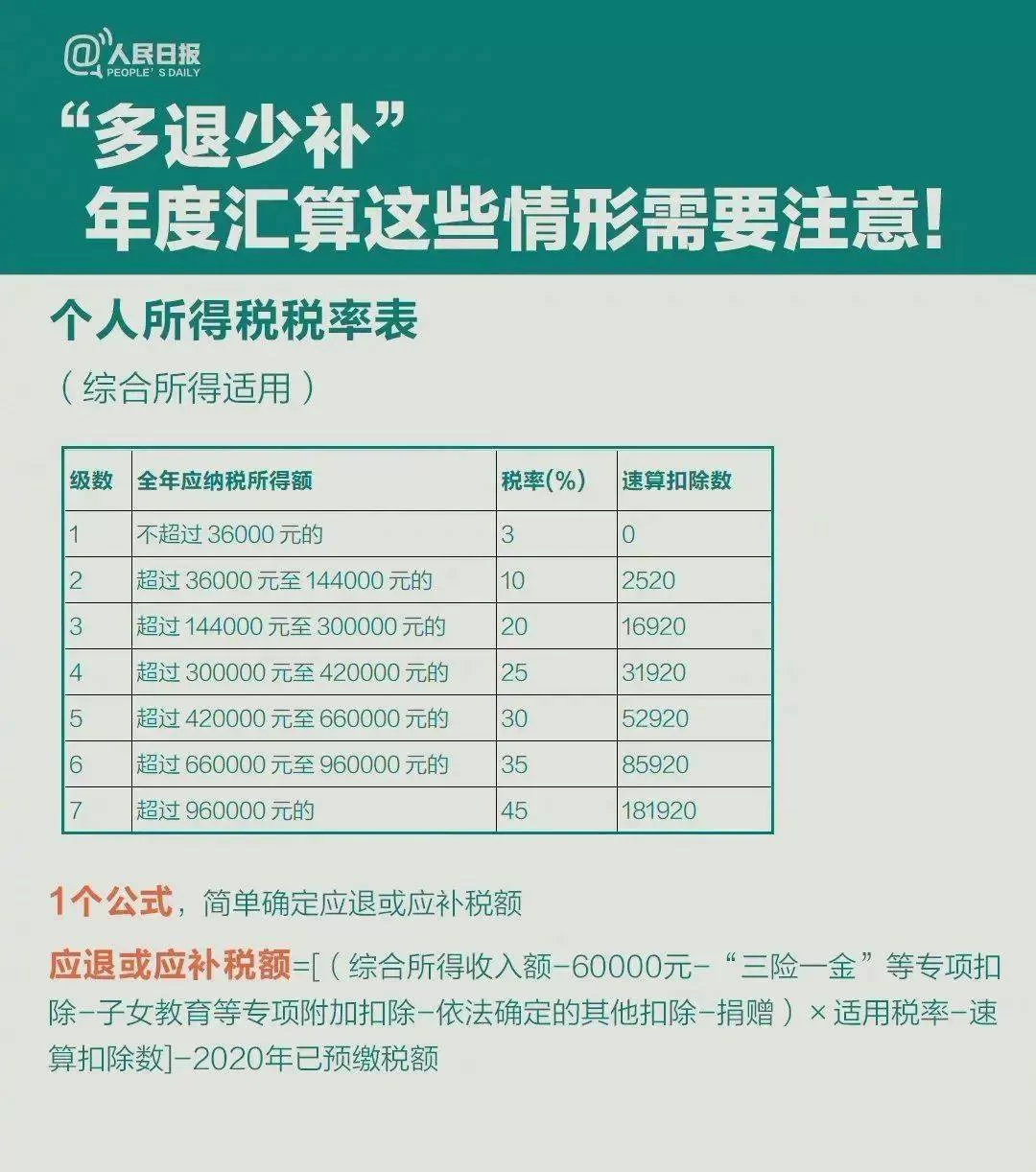

明晰了性质划分,我们再来审视其对个人税负的实际影响。这两种收入在计税方式上存在显著差异。首先,工资薪金属于综合所得的一部分,与稿酬、特许权使用费等一同,在次年3月1日至6月30日进行年度汇算清缴。其计算基础是年收入减去6万元基本减除费用、专项扣除、专项附加扣除等,适用3%至45%的七级超额累进税率。而劳务报酬的计税则更为独特。在支付方为您支付款项时,会先进行预扣预缴。单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额按“劳务报酬所得”预扣率表预扣个人所得税(税率为20%至40%)。至关重要的是,这笔预扣的税款并非最终税负。 在次年的年度汇算时,您需要将全年的劳务报酬收入与工资薪金等合并,统一按综合所得税率计算全年应纳税额,再减去已预缴的税款,进行多退少补。这意味着,如果您只有劳务报酬而没有其他收入,或者收入总额不高,合并计算后很可能适用更低税率,甚至因未达到起征点而申请退税。此外,社保是另一个关键分野。工资薪金通常意味着用人单位必须为您缴纳社会保险和住房公积金,这是您的法定权益。而劳务报酬则无此强制要求,您需要以灵活就业人员身份自行缴纳社保,或暂不缴纳。

那么,作为个人,如何正确处理兼职劳务收入的个税问题呢?首先是申报义务的履行。支付给您报酬的公司或个人,作为扣缴义务人,有义务在支付时为您预扣预缴个人所得税。您需要向对方提供准确的身份证件信息和银行卡信息。收到款项后,您可以索要完税凭证或通过个人所得税APP查询到这笔预缴记录。到了次年的汇算清缴期,您必须登录“个人所得税”APP,将所有收入项目(包括主业的工资薪金和副业的劳务报酬)合并申报。系统会自动为您计算全年应纳税额和已预缴税额,并告知您需要补税还是可以退税。这里需要特别关注一个计算细节:在并入综合所得时,劳务报酬收入是按收入的80%计入(即已预先扣除了20%的费用)。例如,您获得一笔10000元的劳务报酬,预扣时是按(10000-10000*20%)20%=1600元预缴税款。在年度汇算时,是按8000元(1000080%)这个数额与您的其他收入合并计算总税款。这种设计体现了对劳务报酬成本费用的一种承认。对于收入来源多样的“斜杠青年”而言,熟练掌握这一流程,是确保税务合规、避免不必要损失的基本功。

在实际操作中,还存在一些需要警惕的风险和误区。最常见的是被错误定性。部分企业为了规避为员工缴纳社保的义务,故意将本应签订劳动合同的岗位,包装成“兼职劳务合作”。这种“假劳务、真雇佣”的行为是违法违规的。一旦被查实,企业将面临补缴社保、罚款等处罚,而个人的劳动权益也得不到保障。因此,在签订合同时,务必审慎判断合作的真实性质。另一个误区是认为“被预扣了就万事大吉”。许多兼职者只关心到手金额,忽略了年度汇算的义务。在金税四期大数据监管的背景下,个人的各类收入信息日益透明,不依法办理汇算清缴将影响个人纳税信用,甚至面临罚款。此外,一些“税务筹划”建议试图通过将单次大额劳务费拆分为多笔低于800元(劳务报酬起征点)的款项来避税,这种“化整为零”的手段已成为税务稽查的重点,属于典型的逃税行为,切勿尝试。

随着零工经济和灵活就业模式的蓬勃发展,越来越多的人拥有了多重收入来源,劳务报酬的税务处理也因此成为一项普适性的财经素养。理解其与工资薪金的区别,不仅是履行公民纳税义务的要求,更是进行个人财务规划的基石。未来的税收监管将更加依赖于数据和技术,合规性不再是可选项,而是生存线。对于个人而言,每一次提供独立服务,都是在进行一次微型的“商业活动”,其背后都伴随着清晰的税务逻辑。清晰认识每一次合作的性质,准确适用税目,按时完成申报,这不仅是对法律的尊重,更是保障自身权益、实现财富稳健增长的第一步。在规则的框架内,用专业和审慎的态度管理自己的每一份收入,才能在多元化的职业道路上走得更远、更稳。