提现手续费怎么算?合理吗?

每一次从微信或支付宝提现到银行卡时,那0.1%的手续费,看似微不足道,日积月累却是一笔不小的开支。这笔费用究竟是如何计算的?它的收取又是否具备充分的合理性?这不仅是普通用户的疑惑,更是许多小微商户在经营成本核算中必须面对的现实问题。要拨开这层迷雾,我们需要深入到第三方支付生态的核心,从规则、成本、博弈和策略等多个维度,进行一次彻底的审视。

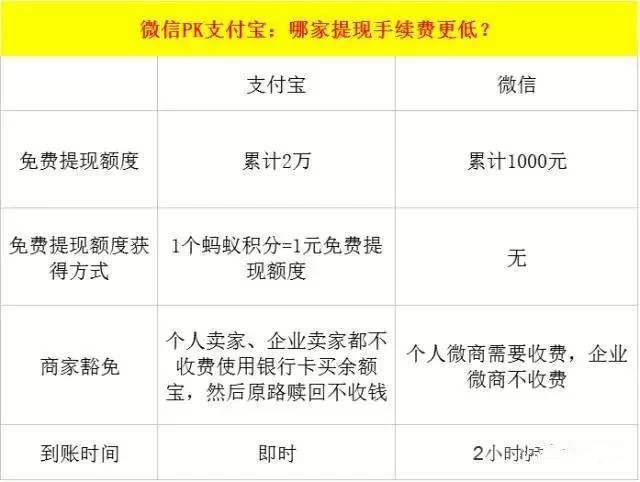

首先,我们必须清晰地掌握主流平台的提现手续费规则。以国内两大巨头微信支付和支付宝为例,其个人用户的提现收费政策虽有细节差异,但核心框架相似。微信支付自2016年3月1日起,对个人用户从零钱提现到银行卡的行为,开始收取0.1%的手续费,每位用户拥有终身1000元的免费提现额度。这意味着,当你的累计提现金额超过1000元后,每提现1000元,银行账户到账999.9元,0.1元被作为手续费扣除。支付宝的规则与此基本一致,同样采用0.1%的费率,并提供相同的终身1000元免费额度。然而,支付宝巧妙地引入了“积分兑换”机制,用户可以通过使用支付宝的各项服务(如线下支付、生活缴费等)获取蚂蚁会员积分,再用积分兑换免费提现额度,这在一定程度上为活跃用户提供了“续费”免费额度的可能性,增加了政策的弹性。值得注意的是,两者都设有手续费的下限,通常是每笔0.1元。也就是说,即便你只提现0.01元,理论上也需要支付0.1元的手续费,这在小额提现场景下显得尤为不划算。对于商家账户,情况则更为复杂。商家收到的款项进入的是“商户余额”,其提现规则往往与交易手续费打包在一起。例如,标准费率的微信支付商户,交易手续费为0.6%,这部分费用是在用户扫码支付时直接扣除的,而其后续从商户余额提现至银行卡,则可能享受一定的免费额度或更优惠的费率,这取决于商户的签约类型、交易量以及与平台的具体协议。理解这些基础规则,是我们评估其合理性并寻找对策的起点。

那么,收取提现手续费,其商业合理性究竟何在?从用户的角度看,资金从自己的一个账户转移到另一个账户,似乎只是数据的变动,收费显得有些“无中生有”。但从支付平台和整个金融体系的角度看,这笔费用背后是实实在在的成本支出。首要且最核心的成本,是银行通道费用。第三方支付机构并非银行,它们无法独立完成跨行转账,必须依赖银行的清算网络。当用户发起提现请求时,支付平台需要向合作银行发起指令,将资金从其在银行的备付金账户划转至用户的个人银行卡。这个过程,银行是要向支付平台收取服务费的,这笔费用构成了提现手续费的大头。其次,是庞大的运营与维护成本。一个支撑数亿用户、每秒处理数十万笔交易的支付系统,需要巨大的服务器资源、顶级的网络安全防护、7x24小时的技术运维以及庞大的客服团队来处理用户咨询和纠纷。此外,反洗钱、反欺诈等合规性投入也是一笔持续且高昂的开销。再者,从商业战略层面考量,提现收费是平台构建“生态闭环”的关键一环。平台通过免费的转账、红包、支付等功能将用户和资金吸引并留存于其体系内,形成一个巨大的资金池。当用户选择将资金提现到银行,即意味着资金流出了这个生态。收取提现费,本质上是设置了一道“墙”,鼓励用户将资金继续在生态内消费、投资或理财,从而增加用户粘性,并创造更多的商业价值。因此,这笔费用既是成本转移,也是一种商业策略。它是否“合理”,取决于你站在哪个立场:对于承担了巨大成本的平台方,这是维持运营和商业模式的必要之举;对于用户而言,则是在享受便捷支付服务后,为“出圈”行为付出的代价。

面对这笔无法完全避免的费用,无论是个人用户还是商家,都并非束手无策。掌握一些技巧和策略,可以有效降低甚至规避提现手续费带来的成本压力。对于个人用户,最直接的方法是最大化利用免费额度。除了终身1000元的基础额度外,支付宝用户应积极利用积分兑换,保持一定的活跃度。更重要的是,要树立一种*“让资金在生态内流转”*的智慧消费观念。在能够使用支付宝或微信余额直接支付的场合,尽量选择直接支付,避免“提现再用卡”的冗余操作。许多生活缴费、信用卡还款、线上购物、线下商超扫码等场景,都完美支持余额支付。此外,利用支付宝的“余额宝”或微信的“零钱通”,不仅能享受一定的货币基金收益,还能在需要时直接用于支付,实现了资金的增值与便利性的统一,从根本上减少了提现的必要性。对于商家而言,策略则更为侧重于经营模式的优化。首先,选择合适的商户产品至关重要。例如,微信支付的“商家收款码”与“经营收款码”在费率和权益上就有区别,后者通常面向有实体店的小微商户,可能提供每日一万元的免费提现额度。商家应根据自身业务类型和交易规模,与平台客户经理沟通,选择最划算的方案。其次,合理规划提现节奏,避免频繁的小额提现。可以将几天的营业额累积起来,进行一次性提现,以减少手续费计算的笔数影响。同时,积极利用平台提供的各种经营工具,如小程序、发券、会员管理等,这些不仅能提升生意,有时还能作为“对赌”条件,与平台协商获得更优惠的提现政策。

放眼未来,提现手续费的故事还远未到终章。随着金融科技的不断演进和市场竞争格局的变化,这一领域的规则仍充满变数。一方面,竞争的加剧可能带来费率的下行压力。虽然微信和支付宝地位稳固,但云闪付、各大银行自建的APP以及新兴的数字支付工具仍在不断努力争夺市场份额,通过“提现免费”等差异化策略吸引用户,是其可能的突破口。另一方面,监管政策的影响不容忽视。当第三方支付平台的市场力量达到一定程度,其收费行为的公平性与透明度必然会受到更严格的审视。监管机构可能会出台指导意见,要求平台明示成本构成,或对涉及民生的收费项目设置上限,以保护消费者和中小商户的合法权益。最后,技术革新将是颠覆性的力量。以央行数字货币为代表的全新支付基础设施,其运行逻辑与现有第三方支付体系有本质区别。它采用“中心化-分布式”的混合架构,可能实现点对点的支付结算,绕开传统的银行清算通道,这或将从根本上重塑支付成本的结构,使得“手续费”这一概念本身都需要被重新定义。未来的支付生态,将更加注重开放、互联与低成本,而提现手续费作为旧有“围墙花园”模式的标志性产物,其存在的价值和形式,必将随着时代洪流而演变。

提现手续费,这枚数字经济的微小齿轮,其转动不仅关乎个体用户的钱袋,更折射出整个支付生态的商业逻辑与未来走向。理解其计算方式,审视其合理性,并掌握优化成本的技巧,已成为数字时代下每个经济参与者的必修课。当我们在指尖划过确认提现的那一刻,我们支付的不仅是费用,更是为这个便捷、高效但又充满商业博弈的金融基础设施所投下的一张信任票。