信用卡取现用什么软件好,安全又划算省钱?

当您在网络世界中搜寻“信用卡取现用什么软件好”时,其实已经踏入了一个信息混杂的领域。我们必须首先明确一个核心事实:不存在任何第三方“软件”可以合法、安全地直接帮您从信用卡中取出现金。信用卡取现是发卡银行为持卡人提供的一项固有金融服务,其操作渠道必然且只能是银行官方认可的途径。任何声称能提供“取现”、“套现”服务的第三方App或平台,无一例外都游走在法律与规则的灰色地带,背后往往隐藏着极高的风险,包括但不限于个人信息泄露、高额隐藏费用、信用卡被冻结甚至法律风险。因此,讨论“用什么软件”,不如回归本质,探讨如何通过官方渠道,实现安全的信用卡取现方式,并在此基础上,做到信用卡怎么取现最划算。

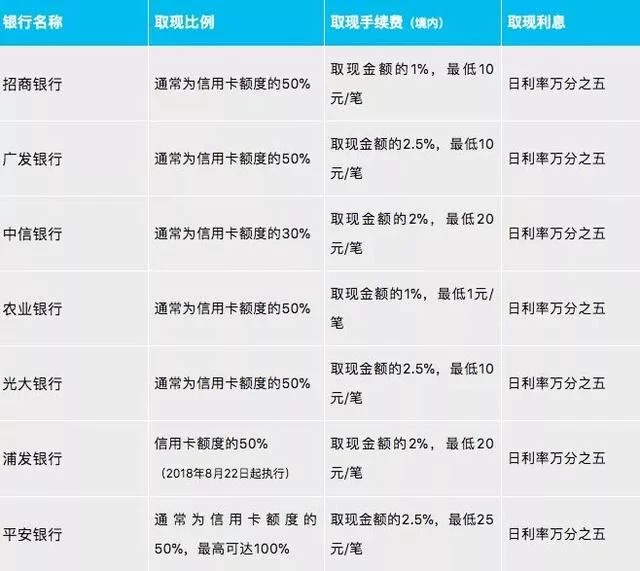

要实现安全的取现,首要任务是彻底抛弃对非官方渠道的幻想,转而拥抱银行提供的两大主流路径。第一种,也是最传统的方式,即通过ATM机进行操作。您只需携带信用卡和密码,在任意支持该卡组织的ATM机上,按照屏幕提示选择“取款”功能,输入金额和密码即可完成。这种方式的优势在于直观、便捷,但通常有每日取现额度的限制(一般为授信额度的50%,且每日不超过2000元或5000元人民币,具体视各银行规定而定)。第二种,则更为灵活,即通过银行官方的手机银行App或网上银行进行“预借现金”或“转账”操作。登录您的银行App,在信用卡服务页面通常能找到“预借现金”或类似选项,您可以将信用卡额度内的资金转入本人名下的储蓄卡账户中。这种方式打破了ATM的机具和单日额度限制,到账速度快,是目前更为推荐的官方取现方式。这两种渠道,才是真正意义上安全的信用卡取现方式,因为资金流转完全在银行系统内闭环,没有第三方介入,从根源上杜绝了欺诈风险。

理解了安全渠道,接下来直面核心问题:成本。这正是信用卡取现手续费和利息计算成为关键知识的原因。信用卡取现的成本主要由两部分构成:手续费和利息。这两项费用,恰恰是信用卡取现“不划算”的根源所在。首先是手续费,各银行收费标准不一,但普遍按取现金额的1%至3%收取,并设有最低收费门槛,例如每笔最低10元或20元。举个例子,假设您取现10,000元,若手续费率为2%,那么您需要支付200元的手续费。紧接着是利息,这是最容易被忽视却成本高昂的部分。与信用卡消费享有20-56天不等的免息期不同,信用卡取现的利息是从取现当天起开始计算,按日计息,日利率通常为万分之五(0.05%),并按月复利。我们继续上面的例子:10,000元取现,每日利息为5元,30天后利息累积为150元。因此,仅一个月,您10,000元的取现成本就高达350元(200元手续费+150元利息)。这种计算方式清晰地揭示了,除非万不得已,否则不应轻易动用信用卡取现功能,其资金使用成本远高于其他短期信贷产品。

面对高昂的取现成本,各大银行也推出了更具替代性的产品,其中最典型的就是“信用卡备用金”。深入理解信用卡备用金与取现区别,是现代持卡人实现低成本现金周转的必修课。信用卡备用金,本质上是银行基于您良好的信用记录,额外授予您的一笔小额贷款。它与取现的核心区别在于:第一,额度独立。备用金通常是一个独立于您信用卡固定额度的循环额度,使用它不会占用您原有的消费额度。第二,成本结构不同。备用金通常以分期形式偿还,虽然也收取利息或手续费,但年化利率往往低于取现利息的滚动复利。银行会提供一个明确的分期期数(如3、6、12期)和每期应还的本息总额,让您对总成本一目了然。第三,还款方式更灵活。分期还款可以有效减轻您的单月还款压力。相比之下,取现则需要您在次月还款日一次性还清本金和高额利息,否则将产生循环利息。因此,当您有短期、小额的资金需求时,优先查询并申请银行App内的备用金,往往是比直接取现更划算的选择。

最终,我们需要构建一个更为宏观和理性的现金周转策略。信用卡取现,无论是通过ATM还是手机银行,都应被定位为应急手段,而非常规融资工具。在面临资金缺口时,您的决策顺序应当是:首先,审视自身的消费习惯,削减非必要开支;其次,动用个人储蓄或应急备用金;再次,考虑向亲友求助;当必须动用信贷工具时,优先选择成本更低的方案,例如上述的信用卡备用金,或是申请银行的个人消费贷款,其利率和期限通常比信用卡取现更有优势。信用卡取现,永远排在选项清单的末端。真正的财务智慧,不在于寻找某个“神奇”的软件来钻规则的空子,而在于深刻理解每一种金融工具的本质、成本与风险,并基于自身情况做出最合理的安排。当您能清晰计算出万分之五的日利率意味着什么,能分辨出备用金与取现的优劣时,您就已经掌握了控制现金流、实现安全又划算省钱的主动权,这远比任何所谓的“取现软件”都更有价值。