信用卡提现全部到银行卡,用什么软件最快?

在当今这个快节奏的社会,资金的流动性如同血液般重要。很多人在急需资金周转时,会立刻想到一个问题:有没有什么软件能让我把信用卡里的钱最快地全部提现到自己的储蓄卡里?这个问题的答案,既简单又复杂,它不仅关乎“速度”,更深深牵涉到“成本”、“安全”与“合规”这三个核心维度。要真正解答这个问题,我们必须拨开市面上各种宣传的迷雾,直击其本质。

首先,我们需要明确一个最根本的事实:从法律和银行规定的角度来看,信用卡额度本质上是银行授予你的消费信用,而非现金储蓄。因此,任何将信用卡额度直接、无损地转换为银行卡存款的操作,在银行正规体系内被称为“信用卡取现”或“预借现金”。而那些声称能“无损”、“秒到”、“零手续费”的第三方软件,其背后往往隐藏着巨大的风险。那么,回到最初的问题,信用卡提现到银行卡最快方法究竟是什么?答案可能出乎很多人的意料——最快、最直接的软件,其实就是你信用卡发卡行官方的手机银行App。

无论是工商银行的“工银e生活”、建设银行的“建行生活”、招商银行的“掌上生活”,还是其他任何商业银行的官方App,它们都内置了信用卡预借现金的功能。整个操作流程通常极为便捷:登录App -> 进入信用卡板块 -> 找到“预借现金”或“取现”选项 -> 绑定本人名下的储蓄卡 -> 输入取现金额 -> 验证支付密码。整个过程通常在几分钟内就能完成,资金几乎是实时到达指定的储蓄账户。这种方式之所以最快,是因为它完全在银行内部的闭环系统中进行,没有第三方中转,省去了诸多审核和清算环节。银行通过App验证你的身份和账户信息,确认无误后,指令直接下发到其核心系统,完成资金的划拨。这就像是银行内部的一个“快速通道”,其效率和安全性是任何外部工具都无法比拟的。

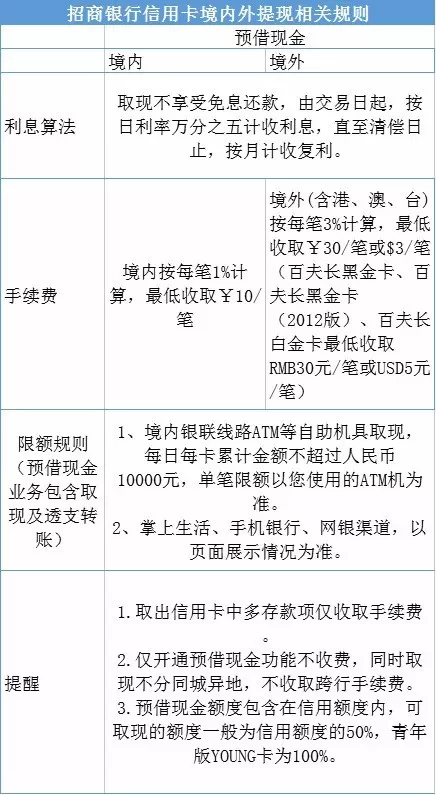

然而,速度的背面,是必须正视的成本。很多人只看到了“快”,却忽略了信用卡取现高昂的手续费和利息。这两项成本,是理解信用卡取现功能的关键。所谓手续费,通常是你取现金额的1%到3%不等,部分银行设有最低收费标准,比如每笔最低收取10元或20元。这笔费用在你取现的瞬间就会被扣除。紧接着,利息开始以“天”为单位进行计算。与信用卡消费享有免息期不同,取现利息是从你取现的当天开始计算,直到你还清欠款为止。日利率通常在万分之五左右,折算成年化利率高达18.25%左右,这是一个相当惊人的数字。举个例子,假设你通过银行App取现10000元,手续费按1%计算,你需要支付100元手续费,实际到账9900元。从第二天起,每天产生的利息就是5元(10000 * 0.05%)。如果你一个月后才还款,仅利息就高达150元,总成本达到了250元。这清晰地告诉我们,所谓的“最快”是有代价的,而这个代价并不低廉。因此,在追求速度之前,必须先评估自己是否能承受这样的资金成本。

这就引出了另一个备受关注的话题:第三方平台信用卡提现风险。在网络上,充斥着大量打着“智能还款”、“信用卡优化”、“资金周转”旗号的平台或个人中介。他们通常会引导你通过他们的App或扫码进行一笔虚假交易,比如购买一个并不存在的商品,然后他们在扣除一定比例的“服务费”后,将剩下的钱转给你。这种行为,本质上就是信用卡套现,是明令禁止的违规甚至违法行为。使用这些平台的风险是系统性的、致命的。首先是资金安全风险,你无法保证对方会按时将款项转给你,一旦平台跑路,你的钱就血本无归。其次是信息泄露风险,你需要在这些平台提供信用卡号、有效期、CVV码、密码等核心信息,这无异于将你的金融命脉拱手让人。最严重的是信用和法律风险,银行的风控系统对于异常交易非常敏感,一旦识别出套现行为,轻则降低你的信用卡额度、冻结账户,重则可能将你列入黑名单,影响未来的贷款、就业等。更极端的情况下,如果涉及金额巨大,还可能触犯刑法,构成非法经营罪或信用卡诈骗罪。因此,任何试图绕开银行官方渠道的“捷径”,都通向一个充满陷阱的深渊。

那么,面对资金需求,我们该如何安全使用信用卡取现,并寻找更优的解决方案呢?首先,要树立正确的观念:信用卡取现应仅用于真正的、短期的、不可避免的应急情况,比如突发的医疗费用。它绝不应该成为常规的资金来源。其次,如果确需取现,务必通过银行官方App或ATM机操作,这是最安全、最透明的途径。在操作前,花几分钟时间登录App,仔细阅读“预借现金”的协议,了解清楚具体的手续费率和利息计算方式。再次,如果你有多张信用卡,不妨对比一下它们各自的取现政策,选择手续费最低、利率相对优惠的那一张。最后,也是最重要的一点:一旦资金周转过来,第一时间、全额归还取现的本金和利息,因为利滚利的效应会迅速加重你的债务负担。

除了直接取现,我们还可以探索一些替代性的、成本更低的融资方式。例如,许多银行推出了“现金分期”或“备用金”业务。这相当于银行直接给你一笔小额贷款,你可以选择分期偿还。虽然也有手续费,但综合年化利率通常比直接取现的日利率要低一些,且还款压力更均衡。此外,对于有良好信用记录的用户,一些大型互联网平台提供的个人信用贷款产品,如支付宝的“借呗”、微信的“微粒贷”等,其利率可能远低于信用卡取现,申请流程也相对便捷,是更值得考虑的应急资金选择。

追求资金流转的速度无可厚非,但真正的金融智慧,在于洞悉速度背后隐藏的成本与风险,并始终选择那条最安全、最可持续的路径。这不仅是对个人信用的守护,更是对未来财务自由的理性投资。当“快”与“安全”、“合规”发生冲突时,后者永远是应当被坚守的底线。在金融的世界里,走得稳,远比走得快更重要。