兼职劳务费个税怎么算,用人单位代扣代缴税率多少?

许多人拿到第一笔兼职工资时,都会对个税扣缴金额感到困惑,发现其扣税比例与正式员工的工资似乎并不相同。这背后的核心原因在于,税法对这两类收入有着根本性的界定与处理方式。要厘清兼职劳务费的个人所得税如何计算,以及用人单位代扣代缴的税率,首先必须精准区分劳务报酬与工资薪金这两个概念,因为这是后续一切税务处理的逻辑起点。

工资薪金,指的是个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。其核心特征在于存在稳定的雇佣关系,员工接受用人单位的管理和约束。而劳务报酬,则是指个人独立从事各种非雇佣的劳务活动所取得的所得,例如设计、咨询、讲学、翻译、审稿、书画、演出、技术服务等。这里的关键区别在于是否存在雇佣关系。兼职者通常不与用人单位签订正式的劳动合同,不受其内部规章制度严格约束,以完成特定任务为导向,这种合作模式在法律上更倾向于被认定为劳务关系,其所得自然归属于劳务报酬。

明确了这一点后,我们再来聚焦用人单位的代扣代缴义务。当单位向个人支付劳务报酬时,必须履行法定的代扣代缴个人所得税义务。其计算方法遵循一套独立的税率体系,而非大家熟知的工资薪金七级超额累进税率。这套体系被称为劳务报酬代扣代缴税率表,它是一个三级超额累进税率表,具体操作步骤如下:

第一步,计算应纳税所得额。这里有一个重要的分界点——单次收入是否超过4000元。

- 如果单次收入不超过4000元,应纳税所得额 = 每次收入额 - 800元。

- 如果单次收入超过4000元,应纳税所得额 = 每次收入额 × (1 - 20%)。

这个“800元”或“20%”的费用扣除标准,是国家对个人在提供劳务过程中可能发生的成本费用的一种政策性补偿。

第二步,将计算出的应纳税所得额套入三级超额累进税率表进行计算。

- 不超过20,000元的部分,税率为20%,速算扣除数为0。

- 超过20,000元至50,000元的部分,税率为30%,速算扣除数为2,000元。

- 超过50,000元的部分,税率为40%,速算扣除数为7,000元。

公式为:应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数。

让我们通过几个实例来具体化这个兼职劳务费个税计算方法。

- 案例一: 设计师小王接了一个logo设计的私活,一次性获得劳务费3000元。因其收入未超过4000元,应纳税所得额为 3000 - 800 = 2200元。该金额未超过20000元,适用20%税率。因此,小王应缴纳个税 = 2200 × 20% = 440元。单位支付给他时,会扣除440元,实发2560元。

- 案例二: 资深顾问李老师为企业提供一次战略咨询服务,获得劳务费50000元。因其收入超过4000元,应纳税所得额为 50000 × (1 - 20%) = 40000元。该金额落入“超过20000元至50000元”的区间,适用30%税率。因此,李老师应缴纳个税 = 40000 × 30% - 2000 = 12000 - 2000 = 10000元。

- 案例三: 知名专家张教授进行一场高端讲座,获得劳务费80000元。应纳税所得额为 80000 × (1 - 20%) = 64000元。该金额超过50000元,适用40%税率。因此,张教授应缴纳个税 = 64000 × 40% - 7000 = 25600 - 7000 = 18600元。

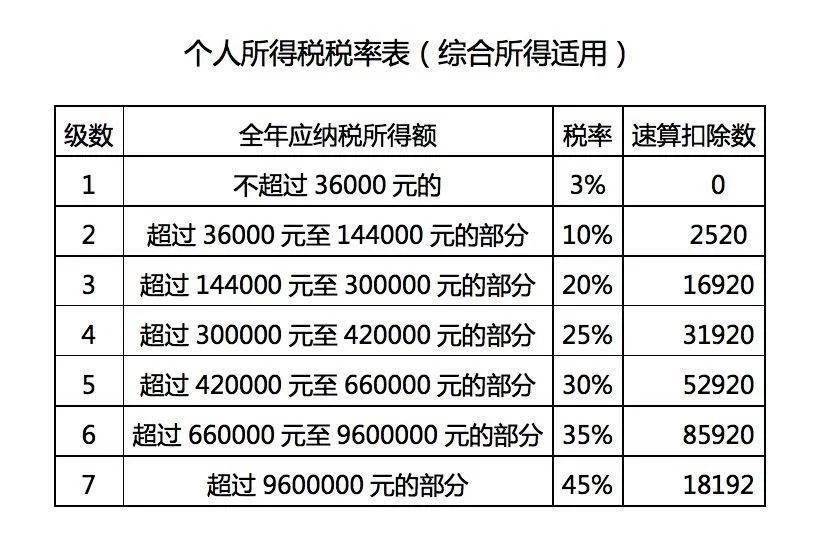

通过上述计算,我们能够清晰地看到用人单位代扣代缴的税额是如何产生的。然而,事情并未就此结束。根据2019年实施的新个人所得税法,劳务报酬所得在预扣预缴阶段适用上述三级税率表,但在次年的年度汇算清缴时,需要与工资薪金、稿酬、特许权使用费四项所得合并为“综合所得”,统一适用3%至45%的七级超额累进税率。这恰恰是许多人的认知盲区。

这意味着,如果一个纳税人既有工资薪金收入,又有一笔或多笔劳务报酬收入,他需要在次年3月1日至6月30日期间,进行个人所得税的年度申报。此时,所有收入将合并计算总应纳税所得额,再减去6万元的基本减除费用、专项扣除、专项附加扣除等,最后得出全年应纳税额。之前每月预缴的税款可以用来抵扣全年应纳税额,多退少补。这个过程,就是个人劳务费所得税怎么申报的核心环节。例如,某员工年薪15万元,适用税率20%,而其一笔3万元的劳务报酬预扣时适用20%的税率,合并后总收入18万元,可能整体税率依然维持在20%,则预缴税额与最终应纳税额基本持平。但如果劳务报酬金额巨大,就可能将整体收入推向更高的税率档次,导致需要补税。

对于用人单位而言,税务处理同样需要谨慎。支付劳务报酬时,必须取得提供劳务者的身份证信息,并正确履行代扣代缴义务。实践中,许多公司为了简化流程或降低成本,会要求兼职个人自行去税务机关代开发票。这是一个常见的合规操作,因为发票是企业所得税前扣除的合法凭证。个人到税务大厅代开发票时,税务机关通常会同步征收个人所得税,并向付款单位出具完税证明。单位收到发票和完税证明后,便无需再就该笔款项履行代扣代缴义务。但无论采用哪种方式,确保税款依法足额入库,是双方共同的责任。

在零工经济日益盛行的今天,提供独立劳务、获取多元化收入已成为常态。理解兼职收入的税务规则,不仅仅是简单的数字游戏,更是每一位现代职场人和每一个负责任的企业必备的财务素养。它关系到个人的合法收入权益和企业的合规经营风险,只有双方都对兼职收入和工资薪金的区别及各自的税务处理路径了然于心,才能在灵活多变的合作中保障自身的长远利益,构建起健康、可持续的商业生态。