兼职工资咋申报个税?不交社保的人员能报工资吗?

在当前多元化的用工模式下,兼职、灵活用工已成为企业降本增效与个人实现价值的重要途径。然而,随之而来的税务处理问题,尤其是“兼职工资咋申报个税?”以及“不交社保的人员能报工资吗?”这两个核心疑问,常常让企业和兼职人员感到困惑。处理不当,不仅会给企业带来税务风险,也可能损害兼职人员的合法权益。要厘清这些问题,我们必须从法律关系的本质出发,深入探讨个税申报的内在逻辑与操作细节。

首先,最关键的一步是准确界定兼职人员与用人单位之间的法律关系,这直接决定了其收入在税法上的属性。根据《个人所得税法》,个人所得分为工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等。对于不缴纳社保的兼职人员,其收入大概率会被归类为“劳务报酬所得”,而非“工资、薪金所得”。二者的核心区别在于是否存在雇佣与被雇佣的隶属关系。工资薪金通常指个人因任职或者受雇而取得的所得,意味着员工需遵守单位的规章制度,接受日常管理,单位为其承担社保缴纳义务。而劳务报酬则是个人独立从事各种非雇佣的劳务活动而取得的所得,服务提供方与接受方地位平等,不存在人身依附关系。例如,企业临时聘请的外部讲师、独立设计师、按项目合作的顾问等,即使合作周期较长,只要不符合劳动关系认定标准,其报酬就应按“劳务报酬”进行税务处理。因此,对于“不交社保的人员能报工资吗?”这个问题的回答是:可以申报,但申报的“名目”极大概率是“劳务报酬”,而不是“工资薪金”。企业不能因为不缴纳社保,就简单地将其收入归入工资薪金科目,这是一种错误的税务处理方式。

明确了收入属性为“劳务报酬”后,下一步就是掌握其具体的个税计算与申报流程。劳务报酬的个税计算方式与工资薪金有显著不同。在预扣预缴阶段,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算,其余额为应纳税所得额。然后,适用20%至40%的超额累进预扣率。例如,某设计师完成一个项目,获得劳务报酬5000元。其应纳税所得额为5000 × (1 - 20%) = 4000元。根据预扣率表,不超过20000元的部分,适用20%的预扣率,速算扣除数为0。因此,应预扣预缴的个人所得税为4000 × 20% - 0 = 800元。企业作为支付方,负有法定的代扣代缴义务。申报操作主要通过“自然人电子税务局(扣缴端)”进行。企业需要收集兼职人员的身份证件信息、银行卡信息等,在系统中选择“劳务报酬所得”项目,填写收入额,系统会自动计算出应扣缴的税款。企业必须在次月十五日内完成扣缴申报,并将税后报酬支付给兼职人员。值得注意的是,即使单次劳务报酬未超过800元,预扣税款为零,企业仍需进行零申报,因为这履行了法定的申报义务,是税务合规的重要体现。

将视角从操作层面提升到风险管理层面,企业必须正视“公司支付兼职报酬税务风险”。这些风险主要源于几个方面:一是关系界定错误风险。如果企业将本应属于劳动关系的员工,通过签订“劳务协议”的方式规避社保缴纳义务,并按劳务报酬申报个税,一旦被劳动监察或税务部门查实,将被要求补缴社保、缴纳罚款,并可能承担其他法律责任。二是代扣代缴义务履行不到位风险。部分企业存在侥幸心理,尤其是对小额现金支付的劳务报酬,未履行代扣代缴义务,或干脆不入账。这种行为属于偷税漏税,一旦被查处,不仅要补缴税款,还需承担每日万分之五的滞纳金以及最高可达数倍的罚款,对企业的声誉和经营造成严重影响。三是发票管理风险。在部分业务场景中,企业会要求个人提供发票作为报销凭证。如果个人无法自行开具发票,可能通过一些不合规的渠道代开,这会引发虚开发票的巨大风险。正确的做法是,对于确实需要发票的劳务支出,可以引导个人去税务机关申请代开,企业凭合规发票入账,并同时履行个税代扣代缴义务。

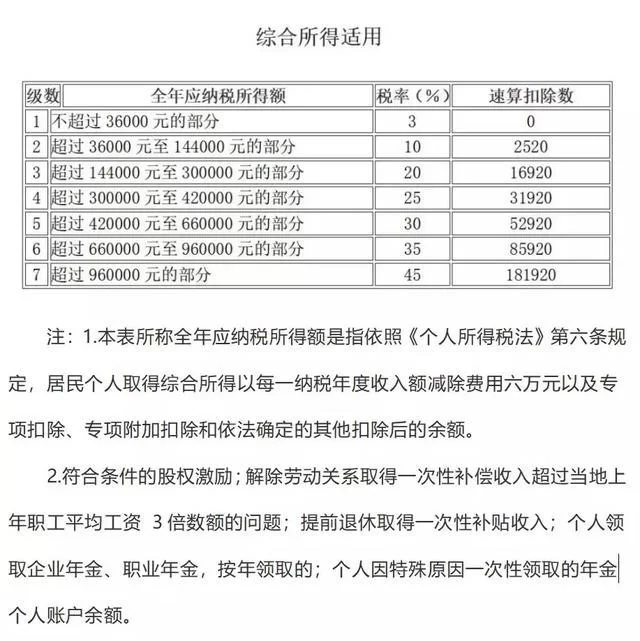

随着“灵活用工税务处理”的日益规范化,企业和个人都需要适应新的监管环境。未来的趋势是税务征管将更加智能化、数据化。金税四期系统的推进,意味着税务部门能够更全面地掌握企业和个人的资金流、发票流、合同流等信息。任何试图通过模糊用工关系、隐瞒收入来规避税务责任的行为,都将无所遁形。因此,企业应当建立完善的灵活用工管理制度。首先,规范合同签订,明确是“劳动合同”还是“劳务合同”,合同内容应与实际履行情况相符。其次,建立清晰的费用支付与报销流程,尽量通过对公账户转账,并保留好相关的合同、成果交付证明等备查资料。对于长期合作的优质兼职人才,甚至可以考虑通过合规的灵活用工平台进行合作,由平台处理签约、结算、开票和报税等事宜,实现成本与风险的平衡。而对于兼职人员而言,也应主动了解自己的纳税义务,将年度内取得的劳务报酬并入综合所得进行年度汇算清缴,多退少补,这是每个公民应尽的责任。

总览全局,处理兼职工资的个税申报问题,绝非简单的财务操作,它是一门融合了法律、财务与管理的综合学科。它考验着企业对用工关系的深刻理解、对税务法规的精准把握以及对长远风险的预判能力。放弃短视的侥幸心理,选择合规透明的处理路径,看似增加了短期成本,实则为企业的稳健发展筑牢了坚实的法律基石。每一次准确的申报,每一笔合规的支付,都是对市场秩序的维护,也是对每一位付出劳动者的尊重。在法治化、规范化的商业浪潮中,唯有将合规内化为企业的核心竞争力,方能行稳致远,基业长青。