两万元兼职要交多少税?收入和工资合并怎么算?

首先,我们需要明确兼职收入的性质。在个人所得税的框架下,如果个人与兼职单位不存在稳定的雇佣关系(即非正式员工),那么这笔收入通常被界定为“劳务报酬所得”,而非“工资薪金所得”。这两者在预扣预缴阶段适用完全不同的规则。对于两万元这笔劳务报酬,支付方(即兼职单位)在向您付款时,有义务进行代扣代缴。其计算方式遵循一个固定的扣除率和税率表。具体来说,单次收入不超过四千元的,减除费用八百元;超过四千元的,减除百分之二十的费用。因此,两万元的收入,其应纳税所得额为 20000元 × (1 - 20%) = 16000元。接下来,根据个人所得税预扣率表,劳务报酬所得适用三级超额累进税率。16000元这个区间,恰好落入“超过20000元至40000元”的下一档?不,是“超过20000元”的上一档,即“超过4000元至20000元”的部分,适用20%的预扣率,速算扣除数为0。因此,本次支付方为您预扣的个人所得税为 16000元 × 20% = 3200元。您实际到手的金额将是 20000 - 3200 = 16800元。这3200元,本质上是一种预付款,是税务机关为了避免税款流失而采取的先行扣缴措施,它并不完全等同于您这笔收入最终应承担的税负。

这便引出了整个税务流程中至关重要的一环:劳务报酬和工资薪金合并计税。根据自2019年起实施的新个人所得税法,居民个人取得的工资薪金、劳务报酬、稿酬和特许权使用费这四项综合所得,需要在次年的三月一日至六月三十日期间,进行个人所得税年度汇算清缴。这个“汇算”的核心,就是将您一整年内所有来源的收入合并在一起,重新计算全年总的应纳税额,再与平时已经被预扣预缴的税款总额进行比较,多退少补。我们不妨通过一个具体案例来模拟这个过程。假设您在某公司有一份全职工作,月薪为10000元(为简化计算,暂不考虑社保公积金和个人专项附加扣除),年薪即为120000元。您的工资部分,公司每月会按照累计预扣法为您预缴个税,全年预缴总额大约为(120000 - 60000)× 10% - 2520 = 3480元(此处为简化估算,实际每月预扣额递增)。加上之前兼职收入被预扣的3200元,您全年被预扣的税款总额约为 3480 + 3200 = 6680元。

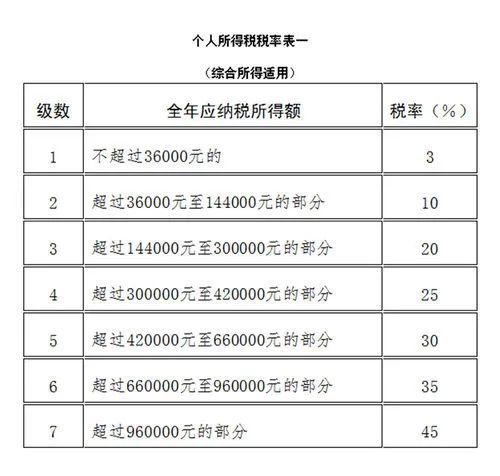

现在,我们来进行年度汇算。您的全年综合所得总收入为:工资120000元 + 劳务报酬20000元 = 140000元。在计算全年应纳税所得额时,我们可以先享受基本减除费用(俗称“起征点”)每年60000元。假设您没有其他扣除项,那么您的全年应纳税所得额为 140000 - 60000 = 80000元。对照综合所得税率表,80000元适用10%的税率,速算扣除数为2520元。因此,您全年实际应缴纳的个人所得税总额为 80000 × 10% - 2520 = 5480元。将这个最终应纳税额与全年已预缴的6680元进行比较,我们发现 6680 > 5480。这意味着您多缴了 6680 - 5480 = 1200元的税款。在完成年度汇算申报后,您将可以向税务机关申请这1200元的退税。反之,如果您的兼职收入非常高,或者工资水平本身就处于更高的税率档次,那么合并后计算的全年应纳税额可能会超过已预缴的税款,这时您就需要补缴税款。这个机制确保了税负的公平性,无论您的收入来源多么多样,最终都按照年度总收入来适用统一的累进税率。

理解了预扣与汇算的差异后,实际操作就显得尤为重要。个人所得税年度汇算清缴主要通过国家税务总局官方推出的“个人所得税”手机App进行,流程已经高度智能化和便捷化。您只需登录App,系统会自动归集您名下由扣缴单位申报的各项收入和已缴税款信息。您需要做的,就是仔细核对这些信息是否准确无误,特别是兼职收入是否被正确申报为“劳务报酬”。之后,系统会自动为您计算出应退或应补税额,您只需确认并提交申请即可。如果符合退税条件,税款将在一段时间内直接退还至您绑定的银行账户。这一流程的普及,极大地降低了纳税人进行税务申报的门槛,也体现了国家税收征管体系从“以票控税”向“信息管税”的现代化转型。对于拥有多元收入的“零工经济”参与者而言,养成每年进行汇算清缴的习惯,不仅是法律要求,更是一种保障自身权益、避免税务风险的健康财务行为。

从更深层次看,两万元兼职收入的税务问题,是中国经济结构变化和税制改革的一个缩影。随着平台经济、自由职业等新就业形态的蓬勃发展,越来越多的人拥有了双重或多重收入来源。这对传统的、主要依托单一雇主代扣代缴的税收管理模式提出了挑战。年度汇算清缴制度,正是应对这一挑战的有效制度设计。它将计税周期从月度拉长至年度,将收入从单一类型整合为综合所得,使得税负能够更精准地反映个人的实际纳税能力。对于个人而言,这意味着需要从被动的“被扣税者”转变为主动的“税务管理者”。了解不同收入类型的税务属性,掌握汇算清缴的基本逻辑,不仅能让您合法地拿回本该属于您的退税,更能帮助您在规划兼职、接项目时,对税后收入有一个更清晰的预期,从而做出更明智的经济决策。这不再是枯燥的数字游戏,而是现代公民必备的一项财经素养,是个人与国家财政之间一种更成熟、更透明的互动方式。