企业兼职要交税吗?社保个税申报要注意啥?

企业兼职人员是否需要缴税,这个问题的答案并非简单的“是”或“否”,其核心在于我们如何界定这种兼职关系的法律与经济实质。在实践中,税务处理的关键在于区分这份兼职收入属于“工资薪金”还是“劳务报酬”,这两种性质决定了截然不同的计税方法、社保义务以及申报流程。厘清这一基本概念,是所有兼职人员与用工企业进行税务规划的逻辑起点,也是规避未来潜在风险的根本保障。

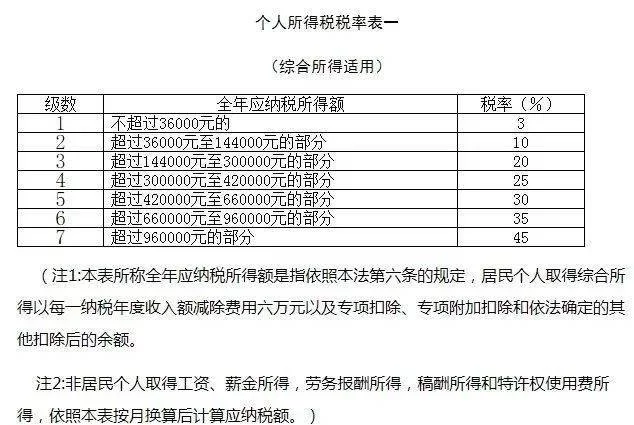

大多数情况下,个人与企业建立的兼职关系,在法律上更倾向于被认定为“劳务关系”而非“劳动关系”。这种模式下,个人提供的劳动是独立的、非从属性的,其获取的报酬在税法上被界定为“劳务报酬所得”。这是处理个人兼职收入税务问题最常见、也最核心的类别。根据现行税法,劳务报酬所得适用的是超额累进税率,并允许在年度汇算清缴时与综合所得(如工资薪金)合并计税。企业在支付劳务报酬时,作为扣缴义务人,必须履行代扣代缴的职责。其计算方式通常是:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,然后适用20%至40%的三级超额累进税率进行预扣预缴。例如,一笔3000元的兼职报酬,其应纳税所得额为2200元,适用20%的预扣率,需预缴个税440元。这一过程构成了兼职劳务报酬个税计算的基础框架,兼职人员收到的税后报酬,其实是已经代扣了个人所得税的。

然而,也存在一种特殊情况,即兼职收入被认定为“工资薪金所得”。这通常发生在个人虽然兼职,但与该公司实质上建立了管理与被管理的从属关系,接受其日常考勤、规章制度约束,工作内容也具有一定的连续性和稳定性,更像是“非全日制用工”。根据《劳动合同法》,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。在这种模式下,企业支付的报酬就属于工资薪金,应按照累计预扣法计算并代扣代缴个人所得税,其税率结构与全职员工完全一致,适用3%至45%的超额累进税率。更重要的是,一旦被认定为非全日制用工,企业在社保缴纳问题上就有了新的考量。

关于社保问题,这是兼职人员和企业最为关心的环节之一。对于最常见的“劳务报酬”模式,答案相对明确:兼职收入本身并不强制要求企业为其缴纳社会保险。因为双方是平等的民事主体,而非《社会保险法》所规制的劳动关系,企业没有法定的社保缴纳义务。这也是为什么市场上“灵活用工”模式广受欢迎的原因之一,它极大地降低了企业的用人成本。但对于“非全日制用工”这种特殊的兼职形式,法律规定用人单位应当为其缴纳工伤保险费。实践中,一些地区也要求为非全日制员工缴纳基本养老保险和基本医疗保险,具体执行需参照地方性法规。因此,当探讨“兼职收入需要交社保吗”时,必须先回归到劳动关系性质的认定上。对于已经拥有一份全职工作、并已在原单位缴纳社保的兼职者,其兼职单位自然也无需重复缴纳。但对于那些完全自由职业、多平台接单的灵活就业者,他们则需要以灵活就业人员的身份,自行向社保经办机构申请缴纳养老和医疗保险,这属于个人义务,而非任何一个兼职平台的强制责任。

对于个人而言,处理兼职收入税务事宜时,有几个关键节点必须牢记。首先,要主动了解自己收入的性质,并向支付方确认是按“劳务报酬”还是“工资薪金”进行申报。其次,在收到税后报酬时,有权向企业索取代扣代缴完税凭证,这是年度汇算清缴时重要的法定凭据。一个极易被忽视的细节是,劳务报酬的预扣预缴税额往往不等于全年最终应纳税额。在次年3月1日至6月30日的年度个人所得税汇算清缴期内,个人必须将全年取得的劳务报酬、稿酬、特许权使用费收入并入综合所得,统一计算全年应纳税额,再减除已预缴税额,多退少补。很多兼职人员因不了解这一流程而错过了退税机会,或因未申报而面临税务风险。

从企业角度审视,合规处理兼职人员的薪酬与税务问题至关重要。首要任务是准确判断用工关系,这是避免后续一切麻烦的前提。将本应属于“非全日制用工”的员工错误地按“劳务报酬”处理,虽然短期内可能节省了社保成本,但一旦被劳动监察或税务部门查处,企业将面临补缴社保、罚款乃至滞纳金的处罚。其次,作为扣缴义务人,企业必须通过自然人电子税务局等官方渠道,及时、准确地履行代扣代缴义务。支付劳务报酬时,务必要求个人提供正规的发票或通过税务局代开的发票,这是企业所得税前扣除的合法凭证,也是整个交易链条合规性的体现。在“灵活用工社保缴纳问题”日益受到监管关注的背景下,企业不应抱有侥幸心理,将用工风险转嫁给个人,而应选择合规的灵活用工服务商或建立规范的内部管理流程,将税务与社保合规内化为企业运营的稳固基石。

随着新经济形态的演进,零工经济与平台用工已成为不可逆转的趋势,这也对现行的税收与社保制度提出了持续的挑战。政策的微调和地方的实践探索时有发生,但“实质重于形式”的税收征管原则始终是金科玉律。对于穿梭于多重身份的兼职者而言,每一次收入获取都是一次税务实践,清晰的认知和主动的合规是保障自身经济权益的坚实铠甲。对于善用兼职人才的企业而言,精准的财税处理不仅是规避法律风险的防火墙,更是构建健康、可持续的人才生态系统的关键一环。在法律的框架内,让每一份付出都有清晰、合法的回报,这既是市场经济的应有之义,也是社会契约精神的生动体现。