会计分录和账务处理怎么弄?新手也能整明白吗?

会计分录和账务处理,这两个词对新手来说常常像一座无法逾越的大山,充满了神秘感和距离感。但实际上,它们是商业世界的通用语言,是记录企业经济活动的“日记”。只要掌握了正确的学习路径和方法,新手完全可以在短时间内洞悉其奥秘,甚至游刃有余。这并非需要高深莫测的理论,而是一套有逻辑、有规则、可复制的实践体系。我们首先要打破的,就是内心的畏惧感,将会计分录看作是给企业做的每一笔“财务笔记”。

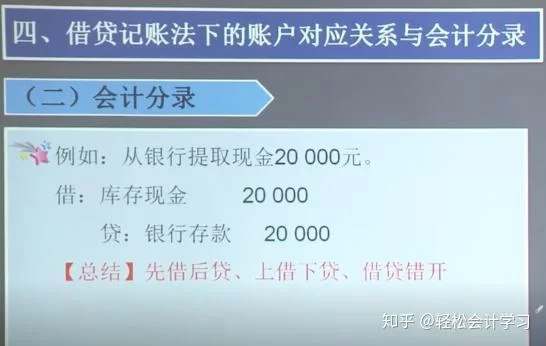

理解会计分录的钥匙,在于掌握借贷记账法的核心精髓。许多新手在这里栽跟头,是因为试图用日常生活中的“借钱”、“贷款”去理解会计术语里的“借”和“贷”。这是一个思维误区。在会计学中,“借”和“贷”仅仅是两个记账符号,就像数学里的“+”和“-”,它们本身没有固定的含义,其意义取决于它们所依附的会计账户。其唯一且不可动摇的法则是:“有借必有贷,借贷必相等”。这意味着每一笔经济业务的发生,都至少会影响两个或两个以上的账户,并且记入所有账户借方的金额总和,必须等于记入所有账户贷方的金额总和。为了更好地应用这一法则,我们需要了解账户的性质。会计账户主要分为五大类:资产、负债、所有者权益、收入和费用。其中,资产和费用的增加记在“借”方,减少记在“贷”方;而负债、所有者权益和收入的增加则记在“贷”方,减少记在“借”方。一个简单的记忆技巧是:资产费用借方增,负债权益收入贷方增。把这句话刻在脑子里,你就掌握了借贷记账法的半壁江山。

掌握了借贷记账法这个理论工具后,我们就可以开始学习如何制作一张标准的会计分录。一张完整的会计分录,包含三个基本要素:会计科目、记账符号(借或贷)和金额。此外,为了日后查账方便,还会附上简明扼要的摘要。其基本格式为“借:XX科目,金额;贷:YY科目,金额”。这里,“借”方科目通常写在上方,“贷”方科目写在下方,并错后一格,以示区分。让我们来看一个最简单的会计分录实例讲解:一家公司用银行存款购买了5000元的办公用品。这笔业务中,公司持有的“办公用品”(属于资产类)增加了5000元,而“银行存款”(也属于资产类)减少了5000元。根据“资产增加记借方,资产减少记贷方”的原则,会计分录应为: 借:管理费用——办公用品 5000 贷:银行存款 5000 (注:根据新会计准则,办公用品通常一次性计入当期损益,故使用“管理费用”科目。如果作为存货,则计入“库存商品”或“周转材料”。此处采用前者更常见。) 通过这个例子,我们看到会计分录就像在讲述一个故事:钱从哪里来(贷方),又到哪里去了(借方)。新手需要做的就是不断练习,将生活中的商业活动“翻译”成这种规范的会计语言。

理论知识最终要落实到实践中,尤其是对于广大小微企业而言,一套清晰的小微企业账务处理流程至关重要。我们可以将新手会计做账步骤简化为以下几个核心环节。第一步,取得原始凭证。任何经济业务的发生都必须有据可查,比如发票、收据、银行回单、合同等。这是账务处理的起点和根基。第二步,编制记账凭证。根据审核无误的原始凭证,运用借贷记账法,编制会计分录,这就是我们前面练习的“翻译”工作。第三步,登记会计账簿。将记账凭证中的分录,逐笔过到相应的总账和明细账中。过去是手工登记账簿,现在大多由财务软件自动完成,但理解其原理依然重要。第四步,对账与结账。在期末(如月末、季末、年末),需要将账簿记录与实物、款项进行核对,确保账实相符、账证相符、账账相符。核对无误后,进行结账,计算出本期发生额和期末余额。第五步,编制财务报表。根据结账后的数据,编制资产负债表、利润表和现金流量表等,向管理者、投资者和税务机关等利益相关方展示企业的财务状况和经营成果。这五个步骤环环相扣,构成了一个完整的账务处理闭环。

从新手到熟手,除了掌握流程,更需要警惕一些常见的“坑”。比如,混淆了“应付账款”和“应收账款”,前者是欠别人的,后者是别人欠的,一字之差,性质完全相反。再比如,忽视了权责发生制原则,仅仅根据是否收到或支付现金来记账,这会导致收入和费用的不匹配,无法准确反映当期的经营成果。例如,12月份预付了明年的全年房租,这笔钱虽然12月份就付出了,但不能全部记为12月的费用,而应作为“长期待摊费用”,在明年12个月里分期摊销。这就是权责发生制的体现。此外,摘要的填写也大有学问,一个好的摘要应该简明扼要地说明经济业务的主体、内容和对象,让人一看就懂,而不是简单地写“付费用”或“收货款”。最后,善用工具是新时代会计的必备技能。选择一款合适的财务软件,不仅能极大地提高效率,减少手工记账的错误,还能自动生成报表,让会计人员从繁琐的核算工作中解放出来,更多地参与到财务分析和管理决策中去。

账务处理的终极目的,绝非仅仅是记录数字和生成报表。它是企业管理的“仪表盘”和“导航仪”。每一张凭证,每一笔分录,汇聚起来就是企业经营活动的完整轨迹。通过分析这些数据,管理者可以洞察成本构成,发现利润增长点,评估客户信用,优化现金流,甚至预测未来的市场趋势。对于新手而言,当你不再把做账看作一项枯燥的任务,而是开始思考数字背后的商业逻辑时,你就真正踏入了会计的大门。你所记录的,不再是冰冷的借贷符号,而是企业跳动的脉搏和成长的足迹。从理解借贷,到编制分录,再到构建流程,最终实现数据洞察,这是一条从技术到艺术的进阶之路,也是每一位财务人员价值不断提升的路径。