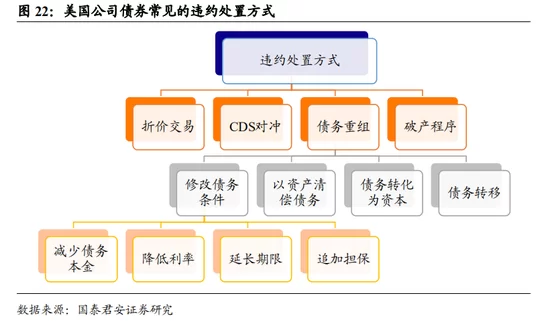

债务重组兼职靠谱吗?账务处理和损失科目咋弄?

“债务重组兼职”这个概念,近来在各大社交平台和招聘网站上悄然升温,听起来似乎是一个低门槛、高回报的蓝海机会,吸引着无数寻求副业增收的目光。但拨开这层诱人的面纱,我们必须直面一个尖锐的问题:债务重组兼职靠谱吗? 这并非一个简单的“是”或“否”能回答的,它更像一个棱镜,折射出当前经济环境下个人与企业的财务困境、法律监管的灰色地带,以及财务知识变现的复杂路径。要真正理解其内核,不能只停留在“兼职”的表象,而必须深入到其业务本质——债务重组,以及随之而来的严谨的账务处理与损失确认。

首先,让我们解构所谓的“债务重组兼职”。在实践中,这类“兼职”往往并非传统意义上的雇主与雇员关系,其角色更接近于一个中介、顾问或业务员。从业者通常被要求寻找深陷债务泥潭的个人或企业,然后引导他们与特定的法务、金融或资产管理公司合作,通过协商达成新的还款协议,如延期、降息、以资抵债等。这究竟是馅饼还是陷阱? 关键在于平台的合规性与从业者的专业性。市场上确实存在一些正规的、持牌的机构在寻求业务合作,但更多的是游走在法律边缘的“反催收”组织或信息贩子。他们可能采取虚假宣传、恶意逃废债引导、收取高额前期费用等手段,不仅让债务人雪上加霜,也让兼职从业者自身面临法律风险。因此,讨论个人债务重组中介合法性是判断其是否“靠谱”的第一道门槛。在中国,从事金融中介服务需要相应资质,任何以“债务优化”、“上岸规划”为名,实则从事非法金融活动的行为,都可能被认定为非法经营。一个靠谱的从业者,必须首先甄别合作方的牌照与信誉,坚守法律底线,否则所谓的“兼职”不过是饮鸩止渴。

假设我们跨越了第一道坎,找到了合规的合作平台,那么工作的核心便转向了专业服务——协助进行债务重组。这绝非简单的信息传递,而是需要扎实的财务与法律知识。当重组方案达成,最关键的环节来了:债务重组账务处理方法。这对于企业债务人而言尤为复杂,但对于个人,虽然不涉及规范的会计核算,理解其背后的逻辑也能帮助其清晰地认知自身财务状况的变化。对于企业,债务重组是一项重大的非经营性活动,其会计处理必须严格遵循《企业会计准则》。

核心的会计处理围绕着一个差额展开:重组债务的账面价值与重组后公允价值(或未来应付金额的现值)之间的差额。这个差额,对于债务人来说是收益,对于债权人来说就是损失。我们重点从债权人(通常是银行或金融机构)的角度来看,因为这是“损失科目”产生的源头。当债权人同意做出让步,比如减免部分本金或利息,意味着其资产(应收账款等)发生了减值。这部分减值,就需要通过会计分录记录下来,计入损失科目。

这就引出了最具体的技术问题:债务重组损失会计分录。我们来看一个简化的逻辑流程。假设A公司欠B银行1000万元,因经营困难,双方协商后,B银行同意减免200万元,剩余800万元分两年偿还,且免除后续利息。在重组日,B银行(债权人)需要进行如下处理:首先,要判断该应收账款是否已计提坏账准备。假设已计提100万元坏账准备。那么,重组后债权的公允价值是800万元,而原账面价值是1000万元,差额为200万元。但这200万元损失,并非全部计入当期损益。会计准则规定,应先冲减已计提的坏账准备100万元,剩余的100万元差额,确认为当期损失。因此,会计分录大致为:借记“坏账准备”100万元,借记“营业外支出——债务重组损失”100万元,贷记“应收账款——A公司”200万元。同时,将剩余的800万元确认为新的债权。这里的“营业外支出”就是记录债务重组损失的核心科目,它反映了债权人因让步而直接承担的经济损失。

而对于债务人A公司,这200万元的减免则形成了一笔利得。会计分录为:借记“应付账款——B银行”200万元,贷记“营业外收入——债务重组利得”200万元。这笔收入会直接影响当期利润,甚至可能让一个濒临亏损的企业报表“焕然一新”。这恰恰是债务重组的魅力所在,也是监管需要严格审视的地方,防止企业通过虚假重组操纵利润。

从上述账务处理的严谨性可以看出,债务重组是一项高度专业化的活动。它要求从业者不仅要懂谈判、懂市场,更要懂准则、懂税务。例如,债务重组损失在税前扣除是有严格条件的,需要提供具有法律效力的重组协议、法院的裁定书等证明材料。而债务人的重组利得,原则上需要计入应纳税所得额,缴纳企业所得税。这些细节,任何一个环节出错,都可能给客户或自身带来巨大的财务和税务风险。

因此,回到最初的问题,“债务重组兼职靠谱吗?”答案变得清晰起来:它不是一个可以轻松上手的“兼职”,而是一个需要承担巨大责任的“专业服务”。那些将其包装成“零门槛、月入过万”的,几乎可以断定是不靠谱的。真正靠谱的路径,是系统学习金融、法律、会计知识,考取相关资格证书,加入正规的资产管理公司、律师事务所或会计师事务所,在合法合规的框架内,以专业顾问的身份提供服务。此时的你,不再是寻找“兼职机会”的投机者,而是运用专业知识为客户创造价值、化解危机的专家。你提供的每一份方案,背后都有坚实的会计准则和法律条文支撑;你处理的每一笔账务,都能清晰地反映在“营业外支出”或“营业外收入”的科目里,经得起任何审计和税务的检验。这个领域,永远需要真正的专业人士,但从不欢迎企图走捷径的“兼职者”。其价值的实现,不在于信息的撮合,而在于专业深度的构建。