兼职主播工资账务处理,会计分录该怎么记?

在企业与兼职主播合作的商业模式中,财务处理的规范性直接决定了企业运营的稳健性。许多企业,尤其是初涉直播领域的MCN机构或品牌方,常常在支付兼职主播报酬时陷入一个误区:简单地将其视为“工资”发放。这种处理方式不仅在会计准则上是错误的,更潜藏着巨大的税务与法律风险。要正确处理兼职主播的工资账务,核心在于必须清晰地界定其收入性质为“劳务报酬”,并以此为基点,构建一套完整的会计核算与税务管理流程。

“工资薪金”与“劳务报酬”虽一字之差,其背后的法律与税务内涵却云泥之别。工资薪金的获取者是企业的正式员工,双方存在管理与被管理的隶属关系,企业不仅有支付报酬的义务,还需为其缴纳社会保险和住房公积金。而劳务报酬则适用于独立的服务提供者,即兼职主播这类非雇员人员。他们与企业之间是平等的合作关系或服务关系,自主安排工作内容,不受企业内部规章制度的直接约束。因此,企业向其支付的对价,本质上是为购买其“直播表演服务”而发生的费用,而非履行雇佣合同的义务。在账务处理上,这意味着这笔支出不能计入“应付职工薪酬”科目,而应根据其业务实质,归入“销售费用-市场推广费”、“业务活动成本”或“管理费用-服务费”等恰当的会计科目。

基于上述定性,标准的兼职主播劳务报酬会计分录便有了清晰的指引。我们以一个实例来拆解整个流程:假设某MCN公司与兼职主播李华约定,本月直播服务费为10,000元(不含税),由公司代扣代缴个人所得税。

第一步,确认费用与负债。在月底根据合作协议确认应付金额时,会计分录应为: 借:销售费用-直播服务费 10,000 贷:应付账款-李华 10,000 这里的关键在于借方科目的选择,必须准确反映该笔费用的业务目的。若主播是为品牌方带货,计入“销售费用”最为贴切;若是公司内部宣传活动,则可考虑“管理费用”。

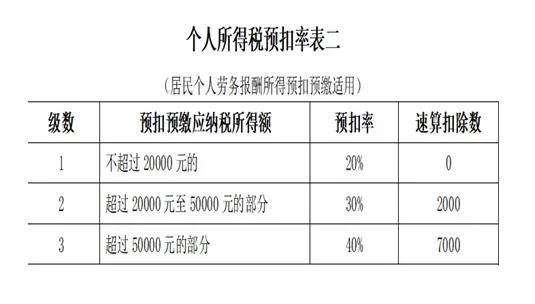

第二步,计算并代扣个人所得税。根据税法规定,劳务报酬所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,其余额为应纳税所得额。适用税率为20%,但应纳税所得额超过20,000元的部分,实行加成征收。 本例中,李华的应纳税所得额 = 10,000 × (1 - 20%) = 8,000元。应纳个人所得税 = 8,000 × 20% = 1,600元。 计提代扣个税时的会计分录为: 借:应付账款-李华 1,600 贷:应交税费-应交个人所得税 1,600 这笔分录的意义在于,将本应支付给主播的款项中的一部分,转变为企业的法定纳税义务。

第三步,实际支付报酬与税款。在支付环节,公司需将扣除个税后的净额支付给李华,并将代扣的税款上缴税务机关。 支付净额给李华: 借:应付账款-李华 8,400 (10,000 - 1,600) 贷:银行存款 8,400 缴纳税款给税务局: 借:应交税费-应交个人所得税 1,600 贷:银行存款 1,600 至此,一笔完整的兼职主播劳务报酬账务处理流程便告结束。整个过程的逻辑链条是:确认成本费用 -> 确认对主播的负债 -> 计提代扣税款 -> 支付净额并上缴税款,环环相扣,清晰严谨。

深入探究企业支付兼职主播个税处理的细节,企业必须承担起代扣代缴义务人的责任。这是税法的强制规定,任何试图通过与主播签订“税后金额”协议而逃避代扣义务的行为,都将导致企业面临补税、罚款乃至滞纳金的严重后果。实践中,一些企业为了图方便,让主播自行开发票报销,这种方法看似简化了流程,实则风险极高。首先,它混淆了费用报销与劳务服务的本质;其次,一旦主播提供的发票有问题(如虚假发票),企业将承担全部税务责任;最后,这并未履行法定的个税代扣义务。正确的做法始终是:以公司账户公对公或公对私地支付报酬,并依法履行扣缴申报手续。

谈及直播行业兼职人员税务风险,首当其冲的便是被税务机关认定为“事实劳动关系”的风险。如果企业在实际管理中,对兼职主播实施了过度的控制,如要求固定坐班、严格的KPI考核、统一的作息管理等,即便签订了《服务协议》,在发生劳动争议或税务稽查时,仍有可能被判定为雇佣关系。一旦认定成立,企业不仅需要补缴巨额的社会保险费和住房公积金,还需承担未签劳动合同的双倍工资赔偿,这对任何企业而言都可能是致命一击。因此,企业在进行主播签约公司账务处理流程设计时,必须前置性地规范合作协议条款,明确双方的权利义务,确保合作的独立性,并在日常管理中保持适当的距离,避免产生“人身依附”的错觉。

从财务管理的更高维度看,对兼职主播报酬的规范处理,体现了企业内部控制与合规文化的水平。一个成熟的企业,会将此类高频、批量的支付事项流程化、标准化。通过建立兼职人员信息档案、服务成果确认单、费用支付审批表等一系列配套表单,形成从业务发生到财务核算的闭环管理。这不仅能提升财务效率,更能为企业应对日益严格的税务监管提供坚实的证据链。随着金税四期系统的全面上线,税务部门的数据分析能力空前强大,企业任何不合规的资金流和票据流都将无所遁形。将兼职主播的账务处理做实、做细,已经不是一种选择,而是企业在这片数字经济浪潮中得以行稳致远的必然要求。

最终,为兼职主播所做的每一笔会计分录,都不仅仅是数字的增减,它更是企业对新兴用工模式的深刻理解与积极适应。这套看似繁琐的账务处理体系,实则是在为企业的飞速发展铺设一条坚实的合规轨道。它确保了企业在享受直播经济红利的同时,能够将税务风险和法律纠纷隔绝于门外,让每一笔支付都清清楚楚,每一次合作都明明白白,从而构建起一个健康、可持续的商业生态。