兼职卖设备,会计分录和收入科目咋处理?

在当前多元化的经济环境中,利用业余时间从事设备销售已成为许多人增加收入、拓展技能的重要途径。然而,业务的初始阶段往往伴随着财务管理的困惑,尤其是如何规范地进行会计处理,直接关系到兼职事业的合规性与长远发展。核心问题聚焦于:这笔销售收入应计入哪个会计科目?相应的采购成本又该如何核算?以及随之而来的税务问题该如何应对?这并非简单的记账,而是对一项经营活动的系统性财务梳理,其背后涉及到对业务性质的精准判断与会计准则的恰当运用。

首先,我们必须厘清一个根本性的问题:这笔兼职销售设备的收入,在会计上究竟属于“主营业务收入”还是“其他业务收入”?这个判断是所有后续分录的基石。对于一家专业从事设备贸易的公司而言,设备销售毫无疑问是其核心业务,收入应计入“主营业务收入”。但对于个人或一个主业并非设备销售的小微企业来说,情况则完全不同。此时,设备销售属于其非核心的、偶发性的或辅助性的经营活动。根据《企业会计准则》的定义,这类与企业主营业务活动不直接相关的业务收入,应被确认为“其他业务收入”。对于个体工商户,虽然科目设置相对灵活,通常可统一使用“主营业务收入”,但从内控管理和经营分析的角度,将不同来源的收益进行区分,依然大有裨益。因此,为兼职销售设备设置独立的会计科目,本质上是对其“副业”属性的财务确认,有助于清晰地反映主、副业的经营状况,避免财务数据混淆。

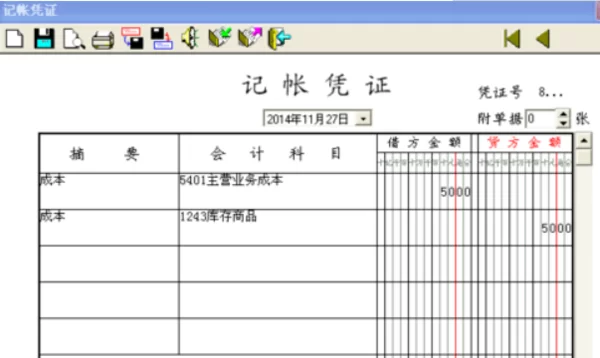

明确了收入科目的归属,我们便可以着手构建具体的会计分录。这个过程需要分解为两个关键节点:设备的购入与设备的售出。当兼职者以转售为目的购入设备时,这笔支出不应被简单费用化,而应作为一项资产予以确认。最恰当的科目是“库存商品”。会计分录为:借记“库存商品”,借记“应交税费—应交增值税(进项税额)”(若取得增值税专用发票),贷记“银行存款”或“应付账款”。这里强调“库存商品”而非“固定资产”,是因为其持有目的是为了在短期内通过出售获利,而非用于自身生产经营。倘若购入的设备是二手的,且没有取得进项发票,则直接按支付的含税价款借记“库存商品”,贷记“银行存款”,后续销售时再进行相应的税务处理。当设备成功售出,确认收入与结转成本便成为同步操作。假设售价为10,000元(含税),适用小规模纳税人3%征收率(暂按1%减征政策),成本为7,000元。那么,确认收入的分录应为:借记“银行存款”10,000元,贷记“其他业务收入”9,900.99元(10000 / 1.0101),贷记“应交税费—应交增值税(销项税额)”99.01元。紧接着,必须结转其对应的销售成本:借记“其他业务成本”7,000元,贷记“库存商品”7,000元。这一借一贷,完整地反映了销售业务的利润形成过程,确保了收入与成本的配比原则。

会计分录的准确只是第一步,随之而来的税务处理则是兼职创业者更为关心的现实问题。这主要涉及增值税和个人所得税两大税种。在增值税层面,作为兼职销售方,其身份通常被认定为小规模纳税人。这意味着其可以享受一定的税收优惠,例如季度销售额45万元以下(具体额度以最新政策为准)免征增值税。一旦超过免税额度,就需要按照法定的征收率计算并缴纳增值税。对于个人兼职者,若未注册为个体工商户,通常需要去税务大厅代开发票给购买方,并在代开环节缴纳增值税及附加税费。对于已注册的个体工商户,则可以自行开具普通发票,并按月或按季申报纳税。个人所得税的处理则更为复杂。对于个体工商户,其经营所得(包括设备销售利润)需按照“经营所得”项目缴纳个人所得税,适用5%至35%的五级超额累进税率,计算方式为(全年收入总额 - 成本、费用以及损失)× 适用税率 - 速算扣除数。而对于未注册的个人,其兼职收入可能被归类为“劳务报酬所得”,由支付方代扣代缴个人所得税。但这与销售行为的实质有所出入,实践中通过代开发票,通常也会按“经营所得”核定征收个税,具体征收方式和税率需咨询当地税务机关。因此,清晰的账务记录不仅是为了会计核算,更是准确计算应纳税所得额、合法纳税的基础。

不同主体形态下,兼职卖设备的财务处理策略也需有所侧重。对于本身就是一家小企业的主体,比如一家设计公司偶尔销售闲置的绘图仪,那么这笔收入严格来说属于处置固定资产,而非“其他业务收入”。其会计处理会涉及“固定资产清理”科目,核算处置的净损益,最终转入“资产处置损益”。这与持续性的购销行为有本质区别。而对于将此作为事业来发展的个人,尽早注册为个体工商户或个人独资企业是更优的选择。这不仅解决了代开发票的繁琐,更重要的是可以建立起规范的财务体系,将所有成本(如交通费、通讯费、仓储费等)合理入账,从而降低税负,为未来可能的业务扩张或融资打下坚实基础。反之,若长期以个人名义从事经营活动,财务数据混乱,不仅面临税务稽查风险,也难以向外界证明自己的经营实力。

最后,我们必须认识到,规范的会计处理远非一项束缚,而是一种赋能。它像一面镜子,真实地映照出兼职业务的盈利能力、成本结构和现金流状况。通过持续、准确的记账,兼职者可以清晰地知道哪些设备畅销,利润空间多大,资金周转效率如何,从而做出更明智的采购决策和定价策略。这种基于数据的精细化管理,是推动一项兼职从“小打小闹”走向“专业经营”的关键一跃。当兼职业务的体量和复杂性达到一定程度时,这些看似繁琐的会计分录和税务记录,将构成其商业信誉的核心部分,为吸引合作伙伴、获得客户信任提供有力的佐证。因此,从第一笔销售开始,就建立起严谨的财务核算习惯,不仅是应对监管的被动要求,更是主动塑造业务健康基因、实现可持续发展的战略布局。