兼职员工保险怎么买?社保到底用不用交啊?

首先,我们需要明确一个核心概念:法律意义上的“兼职”通常指“非全日制用工”。根据我国《劳动合同法》的定义,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。这种用工形式与全日制劳动关系有着本质区别,其社保缴纳义务也因此存在显著差异。很多人误以为“兼职”就完全不用交社保,这是一个极其危险的误区。实际上,法律对此的规定是“选择性”而非“完全免除”。

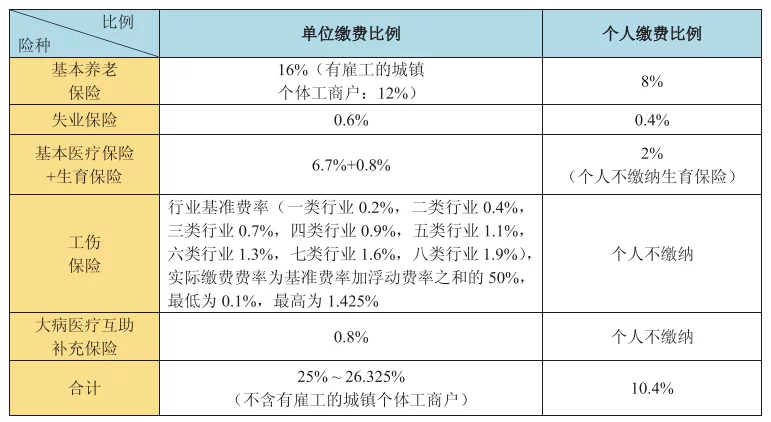

具体到兼职员工社保缴纳标准,我们需要逐项拆解社保的五大险种。第一,也是最重要、最具有强制性的,是工伤保险。法律明确规定,用人单位必须为所有建立劳动关系的员工缴纳工伤保险,这其中就包括了非全日制用工的兼职员工。这并非可选项,而是企业必须履行的法定义务。那么,兼职员工工伤保险怎么交呢?流程与全日制员工基本一致,企业需要携带兼职员工的劳动合同、身份证明等材料,前往当地社会保险经办机构为其办理工伤保险的参保登记手续。缴费基数通常按照其小时工资折算的月工资来确定,费率则由行业风险等级决定。有些企业主可能会心存侥幸,认为兼职人员工作时间短、风险低,试图规避这一项。但我们必须清醒地认识到,一旦兼职员工在工作期间发生任何意外伤害,无论是工伤事故还是职业病,如果企业没有为其缴纳工伤保险,那么所有本应由工伤保险基金支付的医疗费、一次性伤残补助金、停工留薪期工资等全部费用,都将转由企业全额承担。这笔费用动辄数万甚至数十万,足以让一家小型企业陷入困境。

第二,养老保险和医疗保险。对于这两项,法律规定用人单位“可以”为非全日制用工的员工缴纳,而非“必须”。这意味着,在法律层面,企业拥有一定的自主权。然而,从企业长远发展和人文关怀的角度看,为兼职员工提供养老和医疗保险保障,无疑是一笔极具价值的投资。这不仅能提升员工的归属感和工作积极性,降低人员流失率,更是企业社会责任感的体现,有助于树立良好的雇主品牌形象。在实际操作中,企业和员工可以协商,以灵活的方式处理,例如将部分保险费用以补贴形式发放,或通过购买商业健康险、意外险作为补充。但需要明确的是,商业保险无法完全替代社保,尤其是在医疗报销的广度和深度上。

第三,失业保险和生育保险。根据现行法律规定,用人单位没有义务为非全日制用工的员工缴纳失业保险和生育保险。因此,这两项在非全日制用工保险购买指南中通常被列为非强制项目。员工在非全日制工作期间,通常无法享受失业保险金待遇。而生育保险的缺失,也意味着女员工在兼职期间无法享受相关的生育津贴和医疗费报销。这一点,企业在招聘兼职女员工时,应尽到充分的告知义务,避免未来产生误解和纠纷。

理解了法律框架,我们必须正视企业兼职员工不交社保的风险。这种风险是多维度的。最直接的是经济赔偿风险,如前文所述,未缴纳工伤保险导致的赔偿将是企业难以承受之重。其次是行政处罚风险,劳动监察部门一旦发现企业未依法为员工缴纳社保,有权责令其限期补缴,并加收滞纳金;逾期不缴纳的,还将处以欠缴数额一倍以上三倍以下的罚款。再次是法律诉讼风险,员工有权向劳动争议仲裁委员会申请仲裁,要求企业补缴社保,整个过程耗费企业大量时间和精力。最后是无形的声誉风险,在一个信息高度透明的时代,不合规的用工行为一旦曝光,将严重损害企业的公众形象和市场信誉,对人才招聘、业务合作等造成长远负面影响。

那么,面对这些复杂情况,企业应当如何制定一套清晰、合规且人性化的保险策略呢?一份完善的非全日制用工保险购买指南应当包含以下步骤:首先,签订规范的非全日制劳动合同。合同中必须明确用工性质、工作时间、薪酬标准以及双方关于社会保险的约定,特别是要明确工伤保险由企业缴纳,养老和医疗保险的协商方式。其次,立即为所有符合条件的兼职员工办理工伤保险参保手续,这是底线,不可逾越。再次,根据企业实际情况和预算,考虑为员工购买商业意外伤害险或雇主责任险。商业意外险可以作为工伤保险的有力补充,为员工提供更全面的保障,尤其是在工伤保险未能覆盖的领域,如上下班途中的意外等。雇主责任险则直接将企业的赔偿责任风险转移给保险公司,为企业本身构建一道“防火墙”。最后,建立常态化的沟通机制,向员工清晰解释公司的保险政策,让他们了解自己的权益,这本身就是一种有效的风险管理。

归根结底,处理兼职员工的保险与社保问题,考验的是企业管理者的法律意识、风险洞察力和人文情怀。它不是一个简单的“是”或“否”的选择题,而是一个关乎企业稳健运营与可持续发展的系统工程。明智的管理者会将合规视为成本,更会将其视为投资。通过为每一位合作者,无论其工作时长,都提供最基础、最核心的安全保障,企业不仅规避了潜在的法律与财务黑洞,更是在向市场、向员工传递一个明确的信号:我们是一家负责任、值得信赖的组织。这种由内而外散发的信任感,最终将转化为企业最宝贵的无形资产,驱动其在激烈的市场竞争中行稳致远。