兼职提成个税怎么算?业务员提申报要交多少钱?

兼职业务员的提成收入,究竟该如何界定其税务性质并计算应缴税款,是许多从业者普遍存在的困惑。首先必须明确一个核心概念:兼职取得的提成收入,在税法上通常不被归类为“工资薪金所得”,而是划入“劳务报酬所得”的范畴。这一根本性的划分,直接决定了其计税方式、税率适用以及申报流程,与常规的在职员工工资税务处理有着显著区别。理解这一点,是准确计算个税、避免税务风险的第一步。

“劳务报酬所得”的征税逻辑,核心在于其“一次性”或“项目性”的特征,而非连续性的雇佣关系。根据《中华人民共和国个人所得税法》的规定,劳务报酬所得的计算,并非简单地按全额计税,而是有一个关键的费用扣除标准。这个标准是理解税负轻重的锁钥。具体而言,当每次收入不超过4000元时,定额减除费用800元;而当每次收入超过4000元时,则减除20%的费用。这里的“每次”通常指一笔完整的、独立的劳务服务所对应的报酬。例如,一位业务员完成一笔销售订单,获得5000元提成,这笔5000元就是“一次”收入。其应纳税所得额并非5000元,而是5000元 × (1 - 20%) = 4000元。

计算出应纳税所得额后,便需套用劳务报酬的预扣预缴税率表。该税率表并非大家熟知的七级超额累进税率,而是专门为劳务报酬、稿酬、特许权使用费这三项所得设计的。其结构为:应纳税所得额不超过20000元的部分,适用20%的税率;超过20000元至50000元的部分,适用30%的税率,并速算扣除2000元;超过50000元的部分,则适用40%的高税率,速算扣除7000元。我们延续上一个例子,应纳税所得额为4000元,未超过20000元,适用20%税率,应纳税额即为4000元 × 20% = 800元。这就回答了一个常见问题:“个人兼职收入超过800元怎么交税?”——准确地说,是收入额减除法定费用后的余额,即应纳税所得额超过0元,就需要开始计算纳税。而800元这个数字,实际上是在收入低于4000元时的费用扣除额,并非起征点。

当计算方法清晰后,紧接着的问题便是“业务员兼职劳务报酬怎么报税?”。申报环节分为两个层面:预扣预缴和年度汇算清缴。首先,支付您提成的公司或个人,作为法定的扣缴义务人,在向您支付报酬时,有义务按照上述方法预先扣缴个人所得税,并向税务机关申报。您拿到手的,是税后收入。这是最普遍的情况。然而,如果支付方未履行扣缴义务,或者您从多个渠道取得了劳务报酬,那么您就需要关注年度汇算清缴了。次年3月1日至6月30日,您需要通过“个人所得税”APP或网站,合并上一年度取得的全部工资薪金、劳务报酬、稿酬、特许权使用费四项收入,按照综合所得税率表计算全年最终应纳税额,再减去已预缴的税款,进行“多退少补”。这一步至关重要,它将您零散的兼职收入纳入了整体税务管理框架,确保了税负的公平与准确。

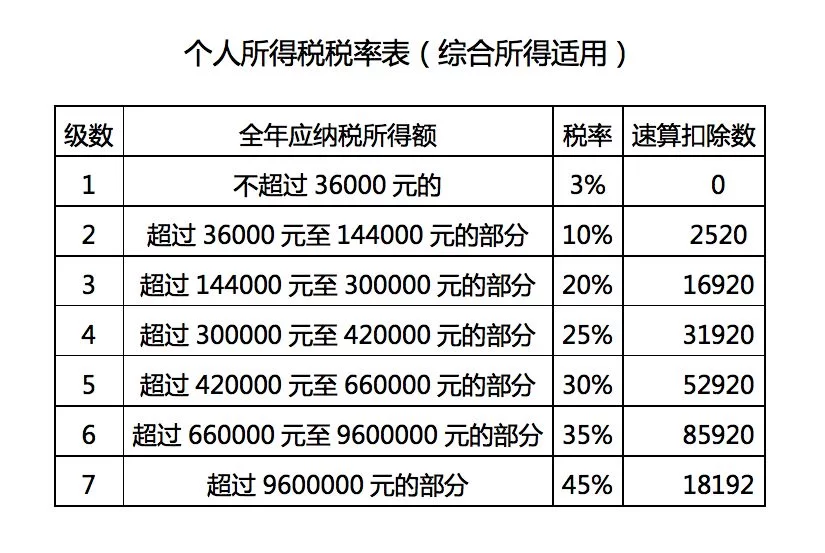

为了更深层次地理解税务处理,我们必须辨析“劳务报酬与工资薪金个税区别”。二者的核心差异在于是否存在雇佣关系。工资薪金是基于劳动合同的、持续性的、受用人单位管理的劳动报酬,其税务处理是每月按5000元的基本减除费用(俗称“起征点”)扣除后,适用3%至45%的七级超额累进税率。而劳务报酬则是独立的、非雇佣的服务提供,扣税方式如前所述。在年度汇算时,劳务报酬所得会并入综合所得,与工资薪金合并计税,但其预扣预缴时已缴税款可以抵扣。这意味着,如果一名上班族同时做兼职,其全年总收入会拉高其综合所得的适用税率档次,可能导致最终需要补税。反之,如果全年总收入不高,甚至可能低于6万元的基本减除费用总额,那么预缴的劳务报酬税款便可以在汇算时申请退还。

对于以兼职提成为主要收入来源的自由职业者而言,“自由职业者提成收入个税筹划”便成为一个重要的课题。需要强调的是,任何税务筹划都必须在合法合规的前提下进行,与偷税漏税有着本质区别。合理的筹划思路可以从以下几个方面考虑:第一,合理规划收入确认时点。对于一些周期长、金额大的项目,可以与委托方协商,将总收入分阶段、分月份确认,避免单次收入过高而跳升至更高税率档次,实现税负的平滑化。第二,善用年度汇算的“综合”特性。在年度汇算时,除了6万元的基本减除费用,还可以申报子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等六项专项附加扣除。这些扣除项能有效降低综合所得的应纳税额,对于仅有劳务报酬收入的自由职业者来说,这是减轻税负的重要合法途径。第三,成本费用的归集意识。虽然劳务报酬在预扣时是按固定比例或定额扣除费用,但在个人经营形式更为复杂的情况下(如注册为个体工商户或个人独资企业),则可以按实际发生的合理成本费用进行税前扣除,这为税务筹划提供了更大的空间。但这涉及更复杂的税务登记和账务处理,需要谨慎评估。

总而言之,兼职提成的税务处理是一个集计算、申报、筹划于一体的系统工程。它要求从业者不仅要埋头苦干,更要抬头看路,具备基本的税务常识。从准确区分收入性质,到掌握具体的计税公式;从理解公司的预扣预缴义务,到主动完成年度汇算清缴;再到合法地运用税收政策进行个人税务规划,每一步都关系到个人实际收入和财务安全。将税务知识内化为自身职业能力的一部分,不仅是对国家法律的遵从,更是对自身劳动价值的尊重与保障。它让每一次成功的业务拓展,最终都能稳固地转化为个人财富的积累,为事业的持续发展奠定坚实的法律与财务基础。