兼职税务处理和工资个税怎么算?这样操作才对!

在现代多元化收入结构中,兼职已成为许多人提升收入、拓展技能的重要途径。然而,伴随而来的是对税务处理的普遍困惑,尤其是“兼职税务处理和工资个税怎么算”这个问题,常常让人一头雾水。这种困惑的核心,并非计算本身有多复杂,而是源于对兼职收入性质认定的模糊。要实现“这样操作才对”的目标,我们必须首先穿透表象,直击问题的本质:你所获得的兼职收入,在税法上究竟被界定为“工资薪金”还是“劳务报酬”? 这两种截然不同的定性,将直接决定税务处理的路径与最终税负。

厘清“工资薪金”与“劳务报酬”的界限,是正确进行个人兼职收入税务处理的基石。二者的根本区别在于是否存在雇佣关系。所谓“工资薪金”,指的是个人因任职或者受雇而取得的所得,它强调的是一种管理与被管理、支配与被支配的从属关系。你作为员工,需要遵守公司的规章制度,接受考勤管理,工作成果也归属于公司。在这种情况下,即使你是兼职,只要存在这种事实上的雇佣关系,你的收入就应并入工资薪金所得。而“劳务报酬”则完全不同,它是指个人独立从事各种非雇佣的劳务活动所取得的所得。你是作为一个独立的个体或服务商,为对方提供某项特定的服务,比如一次性的设计、一次讲座、一次咨询。双方地位平等,你不受对方内部规章的约束,按质按量交付约定成果即可。举个例子,一名设计师在A公司全职上班,其收入是工资薪金;同时,他利用业余时间为B公司完成一个Logo设计,B公司支付给他一笔费用,这笔费用就属于劳务报酬。这个看似简单的区分,却是后续所有税务计算的逻辑起点。

定性之后,我们便可以深入探讨具体的个税计算方法。我们先来看“工资薪金”的计算。根据现行税法,工资薪金所得属于综合所得的一部分,采用累计预扣法按月预扣预缴。其计算公式为:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。其中,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用(即我们常说的5000元/月起征点)-累计专项扣除(三险一金等)-累计专项附加扣除(子女教育、住房贷款利息等)-累计依法确定的其他扣除。这个方法的特点是,随着年度内累计收入的增加,适用的预扣率会从3%逐级跳升至更高档次,使得前期税负较轻,后期税负加重,但全年总税额是准确的。对于将兼职收入按工资薪金处理的人来说,只需将这笔钱与本职工作的收入合并,由支付单位一并按此规则代扣代缴即可,操作上相对简单。

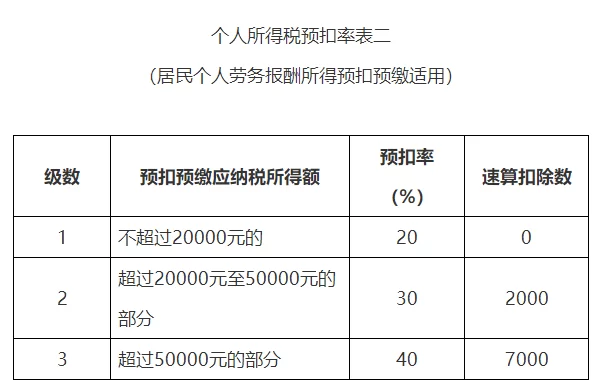

相比之下,“劳务报酬”的个税计算则呈现出另一番景象。劳务报酬在预扣预缴阶段,采取的是独立的计算规则,并不直接并入当月工资。其计算步骤分为两步:首先,将收入额减去一定费用。如果每次收入不超过4000元,减除费用800元;如果每次收入超过4000元,则减除收入的20%。然后,用减除后的余额,适用20%至40%的三级超额累进预扣率。具体来说,不超过20000元的部分,税率为20%;超过20000元至50000元的部分,税率为30%,速算扣除数为2000;超过50000元的部分,税率为40%,速算扣除数为7000。例如,你完成一项兼职任务获得报酬5000元,那么应纳税所得额为5000×(1-20%)=4000元,应预缴个税为4000×20%=800元。如果获得报酬30000元,应纳税所得额为30000×(1-20%)=24000元,应预缴个税为24000×30%-2000=5200元。值得注意的是,劳务报酬的预扣率看似不低,但这只是预缴,并非最终税负。

这就引出了整个税务处理流程中至关重要的一环:年度综合所得汇算清缴。无论是工资薪金还是劳务报酬,都属于个人所得税法规定的“综合所得”范畴。这意味着,在次年的3月1日至6月30日期间,你需要对上一个自然年度内取得的全部工资薪金、劳务报酬、稿酬和特许权使用费这四项收入进行合并计税,即汇算清缴。其计算公式为:年度应纳税所得额=年度收入合计-60000元(基本减除费用)-专项扣除-专项附加扣除-其他扣除。然后用这个总额,去匹配年度税率表(3%至45%的七级超额累进税率),计算出全年应纳个税总额,最后减去全年已被预扣预缴的税额,得出应退或应补税额。这就是为什么劳务报酬预缴时税额可能较高,但在年度汇算时,由于它被摊薄到全年的总收入中,可能会适用更低的税率,从而产生退税。因此,年度汇算清缴是修正预缴差额、实现税负公平的最终调节机制,也是个人兼职收入税务处理的收官之笔。

在实际操作中,个人兼职收入税务处理还面临着一些挑战与细节。比如,多处取得收入如何申报?如果你在A公司拿工资,在B公司拿劳务报酬,B公司只负责预扣劳务报酬的个税,你个人有义务在年度汇算时将B公司的收入合并进来。再比如,一些平台或企业为了简化操作,可能会将本应属于劳务报酬的款项,以“工资薪金”的名义发放,这种不合规操作虽然短期内看似简单,但长远看会给双方带来税务风险。作为纳税人,正确的做法是保留好兼职合同、服务协议、银行流水等凭证,明确收入性质,并主动通过官方“个人所得税”APP进行申报和汇算。对于收入较高、情况复杂的自由职业者,甚至可以考虑借助专业的税务师服务,确保万无一失。

掌握兼职税务处理的核心逻辑,不仅仅是为了满足合规要求,更是个人财务管理成熟度的体现。它要求我们从被动接受代扣代缴,转向主动理解税法规则,规划自己的收入与支出。当每一次兼职收入都能清晰入账、准确计税,当年度汇算不再是一件令人头疼的麻烦事,而是一次有序的财务复盘时,你所获得的不仅是账面上的清晰与安全,更是对自己经济生活掌控力的提升,以及在未来职业道路上更加从容与自信的底气。