企业避税兼职咋申报?靠谱避税和个税处理有啥讲究?

随着零工经济的蓬勃发展与个体价值的日益凸显,越来越多的人投身于兼职工作,企业也愈发青睐灵活的用人模式。然而,伴随收入而来的税务问题,却成了许多个人与企业共同的“痛点”。当一笔兼职报酬打入账户,个人困惑“这笔钱我到底该怎么交税?”,企业则忧虑“我支付的这笔费用,如何处理才合规且成本最优?”。这并非简单的“避税”游戏,而是一场关于合规、筹划与智慧的税务博弈。理解其背后的逻辑,是保障自身权益、规避法律风险的第一步。

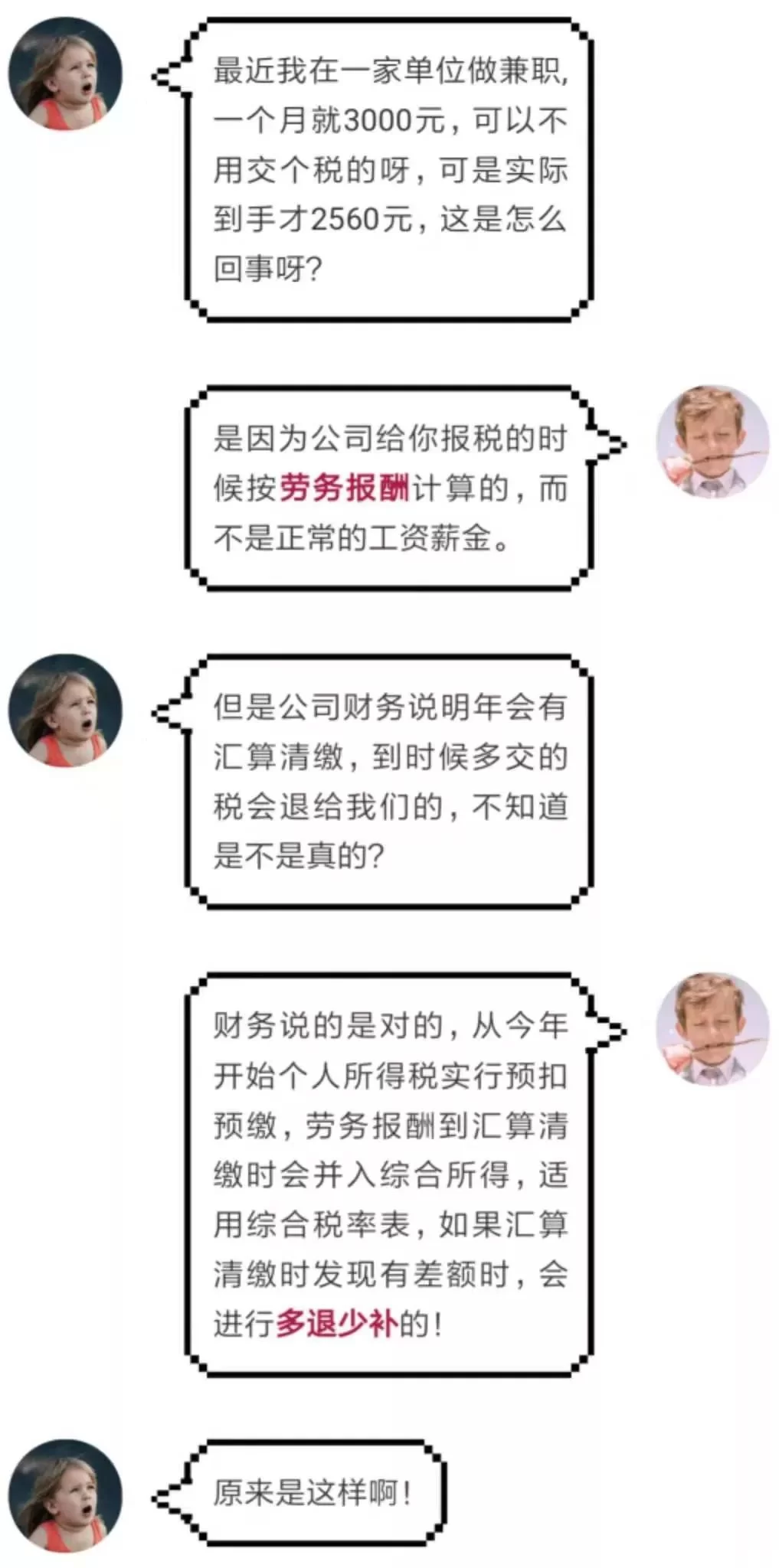

首先,我们必须厘清一个核心概念:个人兼职收入在税法上通常被归为两大类——劳务报酬与经营所得。这两者的界定,直接决定了税款的计算方式与税负水平,是所有税务处理的基石。所谓劳务报酬,是指个人独立从事各种非雇佣的劳务活动所取得的收入,比如外聘讲师的课酬、设计师的单次项目费、咨询顾问的咨询费等。支付方(企业)在向个人支付这类报酬时,负有法定的代扣代缴义务。其预扣预缴税款的计算方式相对复杂:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,然后适用20%至40%的超额累进税率。举个例子,某设计师完成一个logo设计,获得报酬5000元,企业代扣个税时,应纳税所得额为5000*(1-20%)=4000元,适用税率20%,需预缴个税4000*20%=800元。而经营所得,则是指个体工商户、个人独资企业、合伙企业等从事生产、经营活动取得的所得。如果个人注册了个体工商户或个人独资企业,并以该主体名义对外承接业务,那么取得的收入就属于经营所得,适用5%至35%的超额累进税率,且在计算时可以扣除成本、费用以及损失。显然,对于收入较高且能明确归集成本的兼职者而言,将收入性质从劳务报酬转化为经营所得,往往能带来更优的税负结果,但这需要满足特定的法律形式要件,绝非随意贴个标签就能实现。

从企业的视角看,企业支付兼职报酬的税务处理同样是一门严谨的功课。当企业向个人支付劳务报酬时,第一步是获取该个人的身份证件信息,用于准确申报个税。其次,必须履行代扣代缴义务,按时足额将税款上缴税务机关。这笔支出在企业的会计账簿上,通常计入“劳务费”或“服务费”等科目,只要取得了合规的内部凭证(如支付记录、合同等),便可以在企业所得税前扣除。然而,实践中许多企业为了图省事或“帮助”兼职者“避税”,采取不申报、虚列名目、甚至用发票冲账等违规操作,这无异于埋下了一颗定时炸弹,一旦被税务机关稽查,企业将面临补税、罚款、滞纳金乃至影响信用的多重风险。一个更合规且高效的路径是,鼓励或引导兼职者以合规的经营者身份合作。例如,通过灵活用工税务合规方案,企业与灵活用工平台合作,由平台与兼职者建立承揽关系。兼职者通过平台合规地承接任务、结算报酬并完税,同时向企业开具增值税发票。这样一来,企业取得了合规的发票用于成本抵扣,解决了无票支出的问题;兼职者的税务问题也由平台一站式处理,确保了其收入的合法性与税务的合规性,实现了双赢。

谈及税务筹划,许多人会立刻联想到“避税”,甚至将其与非法的“逃税”混为一谈。这是一个极其危险的误区。真正的税务筹划,是在完全遵守税法的前提下,通过对经营、投资、理财等活动的事先安排和规划,充分利用税法中固有的优惠政策、减免条款等,以达到尽可能降低税负的目的。对于兼职收入而言,最核心的筹划点就在于劳务报酬与经营所得的区别与转化。如果个人的兼职活动具有持续性、专业性,且能投入一定的运营成本,那么注册一个个体工商户或个人独资企业,将“游击队”式的劳务提供升级为“正规军”式的经营活动,就是一种极具价值的筹划。这不仅能享受更低的税率档次和更广阔的费用扣除空间,还能开具发票,提升自身的商业信誉和合作机会。当然,这种转化需要真实业务作为支撑,切忌为了节税而虚构业务,否则将构成虚开发票等严重违法行为。

所有税务处理的最终落脚点,都将是每年三月至六月期间的个税年度汇算清缴。这对于有兼职收入的工薪阶层而言,尤为关键。因为在预扣预缴环节,劳务报酬是单独计税的,而到了年度汇算时,需要将其与工资薪金、稿酬、特许权使用费等综合所得合并,按年计算个人所得税,多退少补。这就意味着,即使你的兼职收入在每次领取时被预扣了不少税款,但只要你全年的总收入减去各项扣除(如基本减除费用6万元、专项附加扣除等)后,适用的综合所得税率低于预扣时的税率,你就有很大概率可以获得一笔退税。反之,如果综合收入较高,也可能需要补缴税款。因此,主动、准确地完成年度汇算清缴,是每个纳税人的法定义务,也是维护自身税务权益的最后防线。通过个人所得税APP,我们可以清晰地看到自己全年的收入构成与已缴税款,轻松完成汇算。这个过程,更像是一次个人全年的财务复盘,让你对自己的财富状况有更深刻的理解。

税务合规之路,没有捷径,唯有智慧与远见。无论是寻求额外收入的个人,还是寻求降本增效的企业,都必须清醒地认识到,任何游走在法律边缘的“避税”技巧,最终都将付出沉重的代价。真正可靠的,是深入理解税法精神,善用规则,构建起一套稳固、合规的税务处理体系。对于个人,这意味着从被动纳税向主动筹划转变,将税务知识内化为自身职场竞争力的一部分;对于企业,这意味着将税务合规深度嵌入业务流程,将其视为企业长远发展的基石。当合规成为习惯,筹划成为智慧,税务便不再是令人望而生畏的猛虎,而是护航我们事业与生活行稳致远的忠实伙伴。