东莞兼职报税怎么报?兼职工资发放和报税流程要注意啥?

在东莞这座以制造业和服务业闻名的活力都市,灵活用工与兼职合作已成为企业降低成本、个人增加收入的重要方式。然而,伴随而来的是一系列税务处理上的困惑与挑战。许多兼职者与企业对于如何合规地进行兼职报税、工资发放流程中的具体注意事项知之甚少,这不仅可能引发税务风险,也影响了合作的顺畅性。本文旨在系统性地剖析东莞地区兼职报税的核心逻辑与实操路径,为兼职者与用人单位提供一份清晰、专业的行动指南,确保每一笔兼职工资的发放与申报都在阳光下进行。

首先,必须厘清一个根本性概念:兼职收入在税法上通常被界定为“劳务报酬所得”,而非“工资薪金所得”。这两者存在本质区别,决定了后续所有税务处理的方向。工资薪金是基于雇佣关系的连续性收入,企业需为员工缴纳社保,个税按月累计预扣;而劳务报酬则是基于独立服务关系的临时性收入,双方不存在雇佣关系,企业无需为其缴纳社保,个税按次或按月预扣。在东莞的实践中,一个常见的误区是将兼职人员视为“临时工”并随意按工资处理,这为后续的税务稽查埋下了隐患。正确的做法是,企业与兼职人员签订《劳务合同》而非《劳动合同》,明确服务内容、报酬标准及支付方式,为税务合规奠定坚实的法律基础。

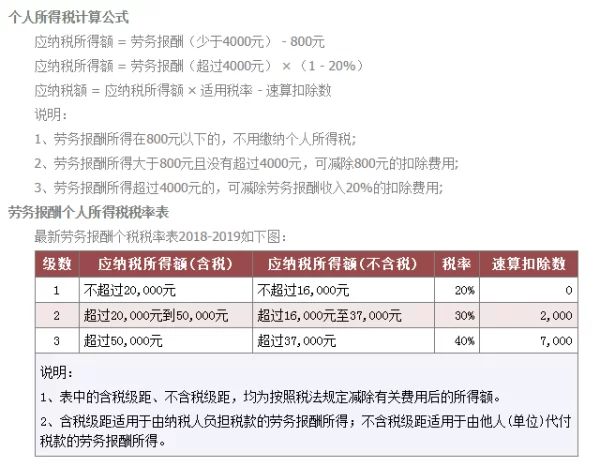

对于个人而言,最关心的问题莫过于“东莞个人兼职收入超过800元如何交税”。根据现行税法规定,劳务报酬所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。这意味着800元是一个重要的分水岭。单次兼职收入若未超过800元,理论上无需预扣个人所得税。但需要特别强调的是,“未超过800元不预扣”并不等同于“完全不需要申报”。在次年的3月1日至6月30日,个人需要进行个人所得税综合所得年度汇算清缴。届时,全年的劳务报酬所得会与工资薪金、稿酬、特许权使用费等合并,按年度计算总税额,再减去已预缴的税款,多退少补。因此,即便单次收入未达起征点,建议兼职者仍要保留好收入记录,以便在年度汇算时准确填报,避免因漏报而产生滞纳金或影响个人纳税信用。

从企业角度看,“东莞企业兼职人员税务处理”是一项严谨的法定义务,核心在于“代扣代缴”。企业在向兼职人员支付劳务报酬时,必须依法履行代扣代缴个人所得税的义务。具体的“东莞兼职工资劳务报酬报税流程”通常包括以下步骤:第一,获取兼职人员的实名身份信息,包括姓名、身份证号码及联系方式。第二,准确计算应代扣的税额。例如,一笔3000元的劳务报酬,应纳税所得额为3000-800=2200元,适用税率为20%,速算扣除数为0,则需代扣个税2200×20%=440元,实发2560元。若是一笔10000元的报酬,应纳税所得额为10000×(1-20%)=8000元,适用税率为20%,速算扣除数为0,需代扣个税8000×20%=1600元。第三,通过自然人电子税务局(扣缴端)进行申报扣缴,并在规定期限内向税务局解缴税款。第四,为便于账务处理和成本列支,企业应要求兼职者提供与报酬金额相符的增值税普通发票。在东莞,许多个人无法自行开票,此时可前往税务机关办税服务厅代开,这一环节是确保企业费用合规入账的关键。

除了上述基础流程,更深层次的合规意识与风险防范意识不可或缺。对于个人,应主动向支付方索要完税证明或记录,这是自己履行纳税义务的直接证据。同时,要警惕任何以“税后价”支付报酬的提议,因为这不仅模糊了个人的纳税责任,也可能导致企业为规避税负而采用不合规手段。对于企业,合规的价值远不止于避免罚款。一个规范的税务处理流程,是企业内部控制健全、管理规范的体现,有助于提升品牌信誉和长远竞争力。特别是在当前“金税四期”大数据监管背景下,税务部门对个人与企业的资金流、票据流、合同流的比对能力空前强大,任何试图通过公转私、现金交易等方式逃避代扣代缴义务的行为,都将无所遁形。因此,将兼职税务管理纳入企业整体财税战略,是每一位东莞企业经营者的必修课。

随着零工经济的深入发展,税务管理的精细化和智能化将是必然趋势。对于东莞这座制造业大市而言,大量的生产线临时工、短期项目技术人员、物流配送员等,构成了庞大的灵活就业群体。未来,依托于合规的灵活用工平台,实现兼职人员身份核验、合同签订、报酬发放与批量报税的一体化处理,将成为主流。这不仅能极大提升企业的人力资源管理效率,也能确保个人收入的税务合规性。对于参与者而言,无论是个人还是企业,都应摒弃“兼职税务是小问题”的旧观念,主动学习税法知识,拥抱合规工具,将每一次兼职合作都视为一次建立信用、积累价值的契机。最终,一个透明、高效、合规的兼职税务环境,将为东莞经济的持续繁荣注入更为健康和持久的动力。