个人兼职劳务报酬申报个税,按工资薪金还是得自己交税开票?

要厘清这个问题,我们必须回归到税收的本质——收入的性质划分。税法上,个人从任职或受雇单位取得的所得,通常划分为“工资、薪金所得”;而个人独立从事各种非雇佣的劳务活动取得的所得,则归属于“劳务报酬所得”。这两者的根本区别在于是否存在雇佣关系。工资薪金是基于劳动合同,个人作为单位的一员,接受其管理、指挥和监督,从事单位分配的工作,双方具有人身和经济上的从属关系。而劳务报酬则是基于独立的劳务合同或服务协议,双方地位平等,个人以独立的身份为单位提供一次性的或特定的服务,服务完成,合作关系即告终结。

正是这一本质差异,决定了二者截然不同的税务处理路径。对于工资薪金,支付单位负有法定的、不可推卸的代扣代缴义务。单位会在发放工资时,按照累计预扣法计算并直接扣除个人所得税,个人无需自行申报(除非需要进行年度汇算清缴)。然而,对于劳务报酬,情况则相对复杂,这也是许多人困惑的根源。根据《个人所得税法》规定,支付劳务报酬的单位或个人,同样是扣缴义务人,应当在支付款项时,依照规定代扣代缴税款。这意味着,理论上,你为一家公司提供设计服务,拿到报酬前,这家公司就应该先帮你把税扣了。

那么,为何还会出现“自己交税开票”的情况呢?这往往是实践中多种因素交织的结果。第一种常见情形是,支付方为了入账做成本费用,需要一张合规的发票。在“以票控税”的征管体系下,发票是重要的税前扣除凭证。此时,支付方可能会要求劳务提供者个人去税务局申请代开发票。个人携带身份证、服务合同等资料到税务大厅,税务机关会计算应缴纳的增值税(小规模纳税人通常有免征额)及附加税,并代征个人所得税,然后开具一张品名为“劳务费”或“服务费”的发票。拿到这张发票,支付方既能合规入账,也履行了其形式上的凭证要求,而个人的纳税义务也同步完成。这便回答了“个人劳务报酬需要自己开票交税吗”这个问题——当支付方有此要求,且双方约定由个人承担开票税费时,就需要如此操作。

第二种情形,则涉及到一些非标准化的支付场景。例如,个人与个人之间的劳务交易,支付方(同样是个人)不具备扣缴义务人的资格或能力,此时,获取报酬的一方就需要自行申报纳税。再比如,一些小型企业或个体工商户,对税法法规理解不深,未履行代扣代缴职责,作为负责任的纳税人,主动自行申报亦是明智之举。

深入探讨“自由职业者劳务报酬税务处理”,我们会发现其更复杂的层面。一个成熟的自由职业者,其收入来源可能不止一处,金额也可能较大。如果每一笔收入都由支付方代扣代缴,虽然看似省事,但在年度汇算清缴时,所有劳务报酬将并入综合所得,适用3%至45%的超额累进税率,可能导致整体税负偏高。因此,一些收入稳定、规模较大的自由职业者会选择注册成为个体工商户或个人独资企业。这样,他们就可以自行开具发票,其所得性质也从“劳务报酬”转变为“经营所得”。经营所得适用5%至35%的超额累进税率,并且在没有综合所得的情况下,可以享受更高的基本减除费用(目前为每年6万元),在某些地区甚至可以申请核定征收,税负上可能更具优势。这便是一种从被动扣缴到主动税务规划的进阶。

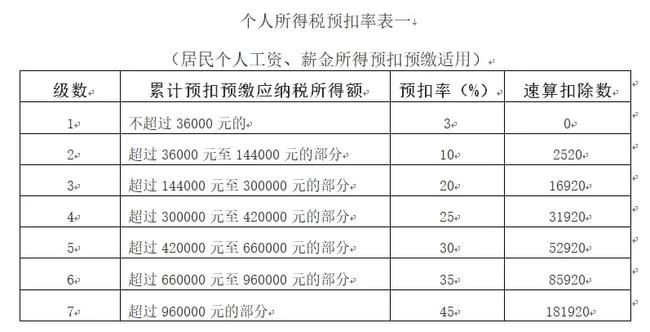

在具体执行层面,“兼职劳务报酬个税怎么申报”也需要我们掌握细节。若由支付方扣缴,其计算方法通常为:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,再适用20%的比例预扣率。例如一笔5000元的设计费,应纳税所得额为5000*(1-20%)=4000元,预扣个税为4000*20%=800元。这笔税款会在支付时由公司扣下。次年3月1日至6月30日,个人需要进行个人所得税综合所得年度汇算,将全年的工资薪金、劳务报酬、稿酬、特许权使用费四项收入合并,按年计算税款,多退少补。

如果选择自行去税务局代开发票缴税,流程则更为主动。除了增值税及相关附加费,税务局也会同步代征个人所得税。这里需要注意的是,代征时可能直接按劳务报酬的预扣率(如1.5%或2%等地方性核定率)征收,但这笔税款在年度汇算时,仍需并入综合所得进行最终核算。因此,保留好完税凭证和代开的发票,对于年度汇算至关重要。

理解了“劳务报酬和工资薪金的区别”及其税务差异后,关键在于如何应用。对于兼职者而言,在与合作方洽谈时,最好能明确报酬的具体金额是否为税前或税后,并由谁承担税费及负责申报。一份清晰的服务合同或协议,是保护自身权益、避免后续纠纷的最有效工具。合同中应明确服务内容、报酬金额、支付方式、税费承担方以及发票开具方式等核心条款。

随着金税四期系统的全面推行,税务部门利用大数据进行税收监管的能力空前提升。个人在不同平台、不同企业的收入信息将更加透明。这意味着,任何试图通过隐瞒收入、混淆收入性质来逃避纳税义务的行为,都将面临极高的风险。合规纳税不再是选择题,而是每个参与经济活动的公民和企业必须履行的义务。

因此,对于个人兼职而言,与其纠结于“按工资还是自己交”,不如从一开始就建立正确的税务观念。首先要准确判断自己的收入性质,其次是与支付方明确税务处理方式,最后是养成保留凭证、按时进行年度汇算的习惯。这不仅是对法律的遵守,更是对个人信用的积累。在一个信用日益重要的社会,良好的纳税记录本身就是一笔无形的资产。

处理兼职劳务报酬的税务问题,看似复杂,实则遵循着清晰的逻辑链条。核心在于辨明关系的本质,依据法规确定责任,并根据自身情况做出最有利且合规的选择。无论是被动接受代扣代缴,还是主动进行税务规划,其最终目的都是在法律的框架内,实现个人劳动价值的最大化,并心安理得地享受每一分合法收入。这既是对自己辛勤付出的尊重,也是对社会责任的担当。