个人兼职赚的钱要按什么税交,协议怎么签才放心不踩坑?

随着零工经济的蓬勃发展,投身于兼职或自由职业已成为许多人增加收入、实现自我价值的重要途径。然而,当第一笔报酬入账时,两个核心问题便浮出水面:这笔钱要按什么标准交税?以及,我该怎样签一份协议才能保障自己的权益,不掉入隐藏的陷阱?这不仅是财务问题,更是关乎个人职业信誉与法律安全的必修课。理解其背后的逻辑,远比记住几个孤立的知识点更为重要。

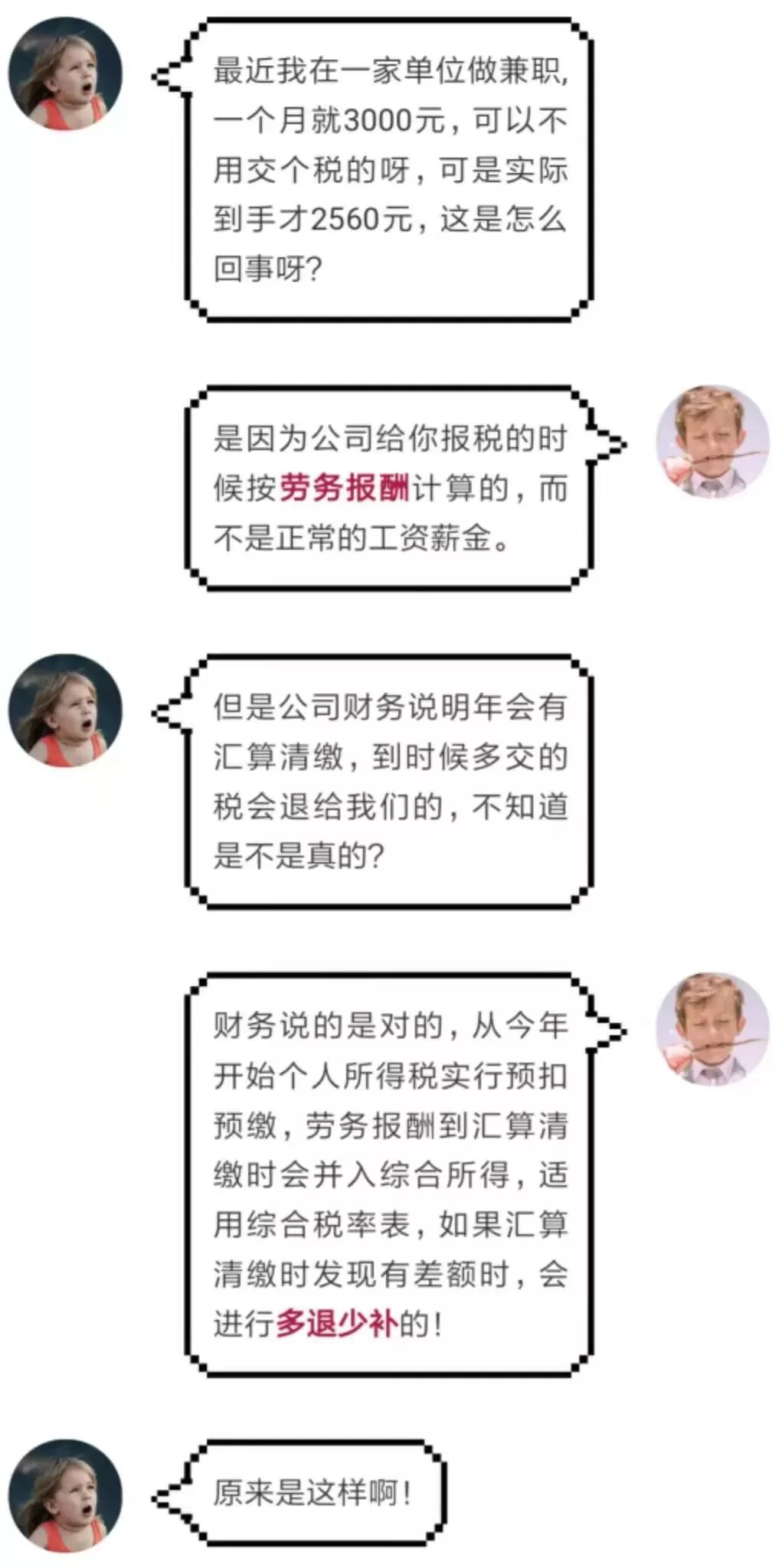

首先,我们必须厘清一个根本性概念:你与对方建立的究竟是何种法律关系。这直接决定了税务归属和协议性质。在中国现行的法律框架下,个人兼职主要涉及两种关系:劳务关系和劳动关系。二者的区别是理解一切问题的起点。劳动关系,意味着你成为该单位的正式员工,受其规章制度的管理,享有《劳动合同法》规定的全套保障,如社保、公积金、最低工资等,其收入属于“工资薪金所得”。而绝大多数兼职,如为其他公司提供设计、撰稿、咨询、技术开发等独立服务,都属于劳务关系,你所获得的报酬,在税法上被定义为“劳务报酬所得”。这个区分至关重要,因为它直接引向了不同的计税方式和权利义务。对于自由职业者而言,绝大多数情况下你面对的都是“劳务报酬”。

明确了收入性质为“劳务报酬所得”后,接下来就是最实际的“个人兼职收入如何纳税”问题。与工资薪金不同,劳务报酬的计税方式更具独立性。根据《个人所得税法》,劳务报酬所得按次或按月计算,其基本计算公式为:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。随后,该应纳税所得额将适用20%至40%的超额累进税率。具体来说,应纳税所得额不超过20000元的部分,税率20%;超过20000元至50000元的部分,税率30%;超过50000元的部分,税率40%。举个例子,假如你完成一个项目,获得劳务报酬10000元。那么应纳税所得额为10000 × (1 - 20%) = 8000元。由于8000元未超过20000元,适用20%税率,应纳税额为8000 × 20% = 1600元。这就是单次劳务报酬的预扣预缴税款。需要特别注意的是,自2019年新个税法实施以来,劳务报酬所得与工资薪金、稿酬、特许权使用费一同并入“综合所得”,在次年的3月1日至6月30日进行“年度汇算清缴”。届时,会将你全年所有的劳务报酬收入与工资薪金等合并,按年度税率表(3%至45%)计算总税额,再减去已预缴的税款,多退少补。这意味着,如果你的全年总收入不高,年度汇算时甚至可能获得退税。理解这一“预扣预缴+年度汇算”的模式,是准确掌握劳务报酬个人所得税计算方法的关键。

解决了税务问题,我们将焦点转向协议的签订。一份严谨的协议是保障你劳动成果的“护身符”。那么,“兼职劳务协议怎么签才合法”且能最大程度地规避风险?这绝非简单地在网上找个模板填上名字那么简单。一份“放心”的协议,必须清晰界定以下几个核心条款。第一,主体信息与标的物。协议开头必须明确写明甲乙双方的完整姓名、身份证号、联系方式,这是协议有效性的基础。更重要的是“服务内容”条款,必须尽可能具体、量化。例如,约定“设计一个logo”就过于模糊,而“设计一款包含品牌名图形化与标准字体的品牌logo,提供3个初稿方案,选定后提供包含源文件(AI、CDR格式)及不同尺寸应用效果图的全套交付物”则清晰得多,能有效避免日后关于交付标准的扯皮。第二,报酬与支付节点。明确报酬的总金额、计算方式(是固定总价还是按小时/天计费),以及是否含税。支付节点同样关键,是预付一部分、完成后一次性付清,还是分阶段支付?例如,可以约定“协议签订后3个工作日内支付30%预付款,全部交付物经甲方书面确认后5个工作日内支付尾款70%”。明确的支付条款是保障你现金流的生命线。第三,知识产权归属。对于创意、技术类兼职,这是重中之重。协议必须明确约定,完成的工作成果(文章、代码、设计图等)的著作权、专利权等知识产权在报酬支付完毕后归谁所有。通常情况下,除非另有约定,委托创作完成的成果归委托方(甲方)所有,但白纸黑字写清楚能杜绝后患。第四,保密与违约责任。如果工作中会接触到对方的商业秘密,保密条款必不可少。同时,要设定对等的违约责任,比如甲方逾期付款的罚则,或乙方交付成果不符合要求的补救措施。这些细节共同构筑了一份协议的法律刚性。

然而,即使协议条款看似完美,自由职业者在实践中仍会遇到各种“坑”。一份合格的“自由职业者避坑指南”还应包含对常见陷阱的识别与应对。首当其冲的便是“以劳务之名,行用工之实”。有些企业为了规避社保缴纳等成本,会将本应建立劳动关系的岗位包装成兼职,要求你坐班、接受严格考勤和日常管理,与你签订的却是劳务协议。这种情况下,一旦发生纠纷,你很可能无法享受劳动法的保护。识别的关键在于判断你工作的“独立性”有多高:工作时间是否自由?是否需要使用公司提供的工具和场所?工作成果是否能决定你的主要收入来源?如果答案大多是否定的,你就需要警惕这种伪兼职关系。其次,是关于发票的问题。许多正规企业在支付劳务报酬时,需要个人提供发票作为财务凭证。作为个人,你无法自行开具增值税发票,需要携带身份证、劳务合同等资料到当地税务局办税服务厅申请代开。这个过程虽然略繁琐,但却是合规收款不可或缺的一环。提前与对方沟通清楚发票事宜,并了解代开发票所需缴纳的增值税(通常在小规模纳税人征收率内,目前有优惠政策)及附加税费,避免在最后关头影响收款。最后,要警惕口头承诺和不明确的“合作意向”。任何重要的合作细节,都必须落实到书面协议中。不要轻信“老板人很好,不会亏待你”之类的说辞,商业世界只认规则和证据。

总而言之,将兼职或自由职业作为一项严肃的事业来经营,意味着你需要同时具备专业服务能力和基础的商业法律素养。税务合规与协议严谨,是你从“接单者”迈向“专业服务提供者”的必经之路。这不仅仅是为了规避眼前的风险,更是在构建你的个人品牌和职业信誉。每一次清晰界定权责的合作,每一次依法纳税的记录,都在为你未来的职业道路铺就更坚实的基石。在灵活就业的时代浪潮中,掌握这些规则,你将不再是被动接受条款的个体,而是能够自信、安全地驾驭自己事业航船的船长。