个人副业收入要交税吗,多少金额开始交,具体怎么交更明白?

随着零工经济的蓬勃发展,越来越多的人拥有了主业以外的“第二收入曲线”,即个人副业。无论是通过设计、撰稿、咨询赚取的劳务费,还是运营网店、自媒体账号获得的经营性利润,这些收入都实实在在地增加了个人财富。然而,一个随之而来的核心问题直截了当地摆在了每一位副业从业者面前:我的副业收入需要缴纳个人所得税吗?答案并非简单的“是”或“否”,其背后涉及复杂的分类、计算与申报规则。理解并正确执行这些规则,不仅是每个公民应尽的法定义务,更是保障个人副业长期健康发展的基石。

首先,必须破除一个流传甚广的误解:“副业收入800元以下不用交税”。这个说法源于对《个人所得税法》中“劳务报酬所得”项目费用扣除规定的片面解读。实际上,我国自2019年个人所得税改革后,已经建立了以综合所得为主体的征税框架。对于大部分有固定主业的上班族而言,其副业收入(通常归为劳务报酬、稿酬或特许权使用费)在税务处理上,并非孤立地判断是否超过800元,而是要并入其全年的综合所得进行统一计税。真正具有“起征点”性质的概念,是综合所得的基本减除费用,即我们常说的“每年6万元”的免征额。这意味着,如果你的主业年薪已经远超6万元,那么你的副业收入,哪怕只有1元,理论上也需要纳税。理解这一点至关重要,它从根本上改变了我们对副业纳税门槛的认知。

接下来,我们需要准确识别副业收入的性质,因为不同性质的收入,其计税方式与申报路径天差地别。个人副业收入主要可划分为两大类:劳务报酬所得与经营所得。劳务报酬,顾名思义,是个人独立从事各种非雇佣的技艺、服务等活动取得的收入。例如,利用业余时间为其他公司做Logo设计、撰写商业稿件、提供线上法律咨询、担任活动主持等,这些都属于典型的劳务报酬。其核心特征是“临时性”与“服务性”,收入方与支付方之间不存在稳定的雇佣关系。而经营所得,则指向一种更具持续性和组织性的商业活动。比如,在电商平台开设个人店铺进行商品销售、成为自媒体博主通过广告和带货获得收入、注册个体工商户提供专业服务等。这类副业更像是一个“微型企业”,需要考虑成本、费用和利润。区分这两者是正确纳税的第一步,也是后续所有税务操作的基础。

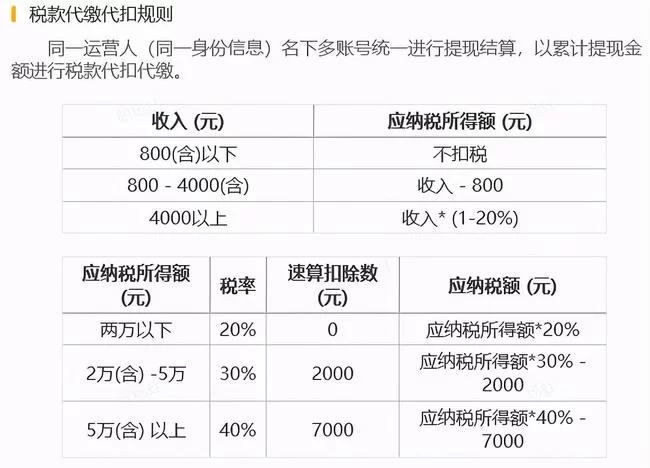

在厘清收入类别后,具体的税额计算便成为焦点。对于劳务报酬所得,其税务处理分为两个阶段:预扣预缴和年度汇算清缴。在支付方(即你的客户或平台)向你支付款项时,有义务代扣代缴个人所得税。其预扣预缴的计算方法为:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,适用20%的比例预扣率。例如,你完成一个5000元的设计项目,平台会按(5000 - 5000×20%)×20% = 800元进行预扣。然而,这并非最终税负。在次年的3月1日至6月30日,你需要进行个人所得税年度汇算清缴。届时,这笔劳务报酬会按照收入的80%(即5000×80%=4000元)并入你全年的工资薪金等其他综合所得,合并后适用3%至45%的超额累进税率,计算出全年应纳税总额,再减去已预缴的税款,多退少补。这解释了为何有时预扣的税款与最终清算结果不一致。

相比之下,经营所得的计算逻辑则更接近于企业会计。它以每一个纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。其适用的是5%至35%的五级超额累进税率。这意味着,作为网店店主或自媒体博主,你需要有意识地记录和保留所有与经营活动相关的支出凭证,如货品采购成本、快递费、平台服务费、营销推广费、甚至合理的工作室租金等。这些成本费用都可以在税前扣除,从而有效降低你的应纳税利润。对于规模较小、难以准确核算成本的个体工商户,税务机关可能会采用核定征收的方式,即按照一个核定的应税所得率来计算税款,这在一定程度上简化了申报流程。经营所得的申报周期通常是按月或按季度,由纳税人自行向税务机关申报缴纳,而非由支付方代扣。

明确了计算方法,具体的申报操作路径便清晰起来。对于大部分仅涉及劳务报酬的副业者来说,最便捷的途径就是通过国家税务总局官方推出的“个人所得税”APP。在每年法定的汇算清缴期内,登录APP,系统会自动归集你名下的工资薪金和已申报的劳务报酬等数据。你只需核对信息,补充可能遗漏的劳务报酬项目,系统便会自动计算出应补缴或应退还的税款,通过绑定的银行卡即可完成整个流程。而对于个人经营所得税申报流程,则相对复杂一些。你需要登录所在省市的电子税务局网站或使用其官方APP,进入“经营所得个人所得税申报”模块,根据提示填写收入、成本费用等数据,然后进行申报和缴款。这个过程要求副业者具备更强的财税意识,养成记账和凭证管理的良好习惯。

最后,从被动合规到主动筹划,是副业从业者财税素养进阶的体现。自由职业者税务筹划并非指偷税漏税,而是在法律框架内,通过合理安排业务模式和财务结构,实现税负的合法优化。例如,如果你的副业收入规模持续扩大,且成本费用项较多,可以考虑注册为个体工商户或个人独资企业,将劳务报酬性质转化为经营所得,从而能够更充分地列支成本。又如,合理利用专项附加扣除(如子女教育、继续教育、住房贷款利息等),虽然这些扣除主要在综合所得中体现,但也能间接降低整体税负。关键在于,所有的筹划都必须建立在业务真实、票据合法的基础之上。任何虚开发票、隐匿收入的行为,都将面临严重的法律风险和信用惩戒,得不偿失。

掌握副业收入的税务知识,本质上是为自己的事业增添一层坚实的“护甲”。它让你在开拓事业、增加收入的同时,能够从容应对税务合规的要求,避免因无知而产生的潜在风险。这不仅仅是履行一项公民责任,更是从“业余玩家”向“专业经营者”身份转变的重要标志。当税务不再是模糊的焦虑,而是清晰可执行的流程时,你的副业之路无疑会走得更稳、更远。