个人所得税兼职收入怎么申报,税率扣多少怎么计算,单位怎么处理?

随着零工经济的蓬勃发展,越来越多的人通过兼职、副业等方式拓宽收入渠道。然而,随之而来的税务问题却常常让许多人感到困惑:这笔兼职收入究竟该如何申报?税率是怎么计算的?支付报酬的单位又会如何处理?这些问题不仅关系到个人税务合规,更直接影响着最终的到手收入。本文将为您系统梳理个人所得税兼职收入的申报全流程,深入剖析其背后的计算逻辑与各方责任,帮助您在合法合规的前提下,清晰地管理个人税务。

首先,我们必须厘清一个核心概念:兼职收入在税法上通常被界定为“劳务报酬所得”,而非“工资、薪金所得”。这两者虽然都是个人收入,但在税务处理上存在本质区别。工资薪金是基于雇佣关系的连续性收入,而劳务报酬则是基于独立个人提供一次性或特定服务的收入。您与兼职单位之间不存在正式的劳动合同,而是劳务合同或口头约定,这正是其被划分为劳务报酬的根本原因。这个定性至关重要,因为它直接决定了后续的预扣预缴税率、年度汇算方式以及申报路径。理解了这一点,我们就掌握了破解所有后续问题的钥匙。

接下来,我们聚焦于最核心的问题:税率如何计算?劳务报酬的个人所得税计算分为两个阶段:取得收入时的预扣预缴,和年度终了后的汇算清缴。在预扣预缴阶段,支付报酬的单位(即扣缴义务人)会按照规定先行扣缴税款。其计算方式并非简单的固定比例,而是采用了超额累进的预扣率。具体来说,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为收入额。然后,收入额适用20%至40%的三级超额累进预扣率。举个例子,假如您完成一项设计兼职,获得报酬5000元。单位在支付时,会先计算您的应纳税所得额:5000元 × (1 - 20%) = 4000元。由于4000元这个额度恰好落在超过20000元以下的档位(适用20%税率)之前,所以应预扣预缴税额为4000元 × 20% = 800元。如果您的报酬是30000元,那么计算过程为:30000 × (1 - 20%) = 24000元,这超过了20000元,适用30%的税率,速算扣除数为2000,因此应预扣税额为24000元 × 30% - 2000 = 5200元。这个预扣的税款,只是税务机关对您这笔收入的一个初步估算,并非最终税负。

那么,支付报酬的单位具体是如何操作的呢?根据税法规定,支付劳务报酬的单位负有法定的“代扣代缴”义务。这意味着,当单位向您支付兼职报酬时,它必须扮演“税务中间人”的角色。单位需要准确核算您的应税收入,按照上述方法计算出应代扣的税款,在向您支付报酬时直接将税款扣除,并将这部分税款在规定期限内向税务机关申报缴纳。完成代扣代缴后,单位有义务向您提供一张完税凭证或相关的扣缴信息记录。这张凭证非常重要,它是您年度汇算清缴时证明该项收入已缴纳税款的关键依据。如果单位未履行代扣代缴义务,不仅您个人可能面临税务风险,单位自身也将受到税务机关的处罚。因此,正规的、有税务意识的企业都会严格执行这一流程。

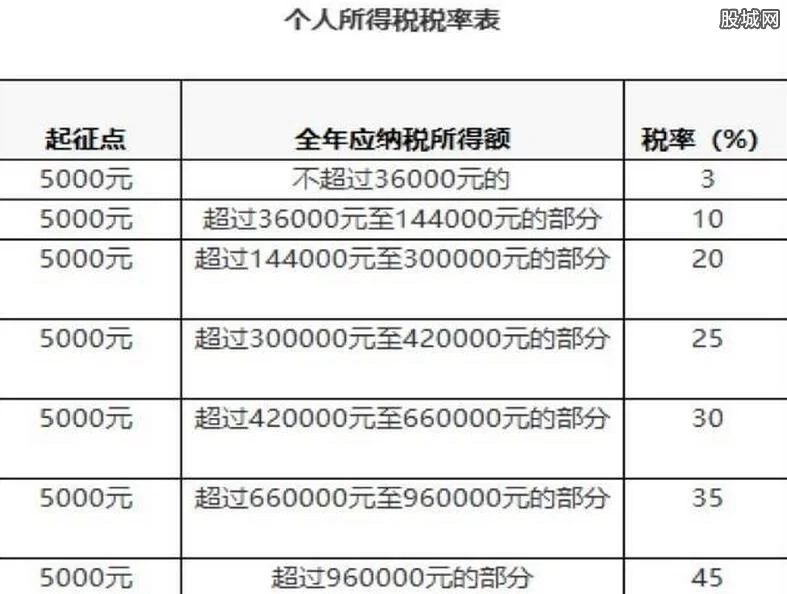

作为收入的直接获得者,个人又该如何应对呢?在大部分情况下,如果您的兼职单位已经履行了代扣代缴义务,您在取得收入当期就无需再进行任何操作。然而,您的税务责任并未就此终结。真正的“大考”在每年的3月1日至6月30日——个人所得税年度汇算清缴。在这个阶段,您需要将上一年度取得的工资薪金、劳务报酬、稿酬、特许权使用费四项“综合所得”合并起来,按照年度税率表(3%至45%的七级超额累进税率)计算全年最终应纳税额,再减去已预缴的税款,得出应退或应补税额。这正是劳务报酬税务处理的精髓所在:预扣时的高税率,在汇算时可能会被拉平。例如,您主业年薪10万元,适用税率可能只有10%,而一笔3万元的兼职收入预扣时却适用了30%的税率。在年度汇算时,这13万元总收入合并后,可能适用的最高税率档位仍然是20%或更低,这样预缴的税款就会超过应纳税款,您就可以申请退税。反之,如果您的总收入较高,合并后进入了更高的税率档位,则需要补缴税款。您可以通过“个人所得税”APP轻松完成汇算,系统会自动归集您名下由各单位申报的收入及已缴税款,您只需核对无误后即可提交。

在实践操作中,兼职者常常会遇到一些挑战。比如,一些小型企业或个人雇主,为了图方便或逃避责任,不履行代扣代缴义务,直接将税后款项支付给您。这种情况下,您个人就负有自行申报纳税的义务。您需要在取得收入的次月15日内,向税务机关自行申报缴纳。这要求您具备更强的税务自觉性,并保留好所有收入证明,如银行转账记录、聊天记录等,以备核查。另一个挑战是收入来源分散,一年内做了好几份不同的兼职,容易遗漏或混淆。建议您建立一个简单的个人台账,记录下每笔兼职的收入时间、金额、支付方以及是否已代扣税款,这样在年度汇算时就能一目了然,从容应对。

掌握兼职收入的税务处理,其价值远不止于避免罚款。它体现了现代公民的税务素养,是个人财务管理成熟的重要标志。在一个数字化、透明化的税收征管时代,每一笔收入都清晰可溯。与其被动地等待税务机关的提醒,不如主动学习规则,将税务规划融入自己的财务蓝图中。从厘清收入性质,到理解预扣预缴与年度汇算的差异,再到积极索取完税凭证、认真进行年度申报,这一系列动作构成了一个完整的负责任的纳税人画像。这不仅是履行法律义务,更是对自己劳动成果的尊重与保护,确保每一分钱都清清楚楚,合法合规。当您能自如地谈论劳务报酬的预扣率与综合所得税率的换算时,您已经从一个单纯的“赚钱者”,转变为一个懂得规则、善用规则的“财富管理者”。