中层兼职工资怎么算?算工资还是劳务费,申报个税和工资影响?

身处职业生涯中场,许多中层管理人员会选择通过兼职拓展能力边界或增加收入来源。然而,一个看似简单的问题却常常困扰着他们:这份兼职工资究竟该怎么算?它属于常规的“工资薪金”还是独立的“劳务报酬”?这一定性差异,不仅关乎到手收入的多少,更直接牵涉到个税申报方式、社保缴纳乃至个人职业风险,其影响远超想象。要厘清这一切,我们必须深入探究两种报酬性质的本质区别及其连锁反应。

首先要解决的核心问题是定性:你的兼职究竟属于“工资薪金”还是“劳务报酬”?这并非由双方口头约定或支付方单方面决定,而是取决于工作关系的实质。根据中国《劳动合同法》及相关司法解释,*“工资薪金”背后指向的是一种从属的劳动关系。其核心特征在于,兼职者需要接受用人单位的日常管理,遵守其规章制度,工作时间、地点、内容均受到不同程度的约束,双方之间存在管理与被管理、指挥与被指挥的关系。这在法律上通常被界定为“非全日制用工”。例如,某公司聘请一位市场总监兼职负责每周两个下午的团队培训,并要求其按时打卡、参与部门例会,这种模式就更倾向于工资薪金。相对而言,“劳务报酬”*则描绘的是两个平等主体之间的服务交换图景。兼职者以独立服务提供者的身份,利用自身的专业知识、技能或资源,完成某项特定任务或项目。双方关系基于服务合同,兼职者在工作方式上享有高度自主权,不受用人单位内部规章的严格约束。比如,一位企业战略顾问,为另一家公司提供季度性的市场分析报告并交付成果,双方按项目结算费用,这便是典型的劳务报酬关系。这个根本性的区别,是后续所有计算与申报逻辑的起点。

定性一旦明确,中层兼职工资计算的方式便泾渭分明。若被认定为“工资薪金”(非全日制用工),其计算相对规律。用人单位通常会约定一个小时薪或约定薪酬周期内的固定总额。根据规定,非全日制用工的劳动报酬结算周期最长不得超过15日。在税务处理上,支付方会按照“工资薪金所得”项目进行代扣代缴个人所得税。这里的计算方法与全职员工的工资薪金个税逻辑一致,即采用累计预扣法。这意味着,如果这位中层管理人员在原单位也有工资薪金收入,那么兼职单位在预扣税款时,需要了解其在本年度已经累计的应纳税所得额。然而在实际操作中,这往往难以实现,因此兼职单位通常会独立进行预扣。这就为年底的个税汇算清缴埋下了伏笔。反之,如果兼职关系被界定为“劳务报酬”,其计算则更加灵活,完全取决于合同约定,可以按项目、按成果、按工时等多种方式计酬。其个税预扣方式则完全不同。支付方会按照“劳务报酬所得”项目预扣预缴税款,适用的是独立的税率表。例如,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,然后适用20%的比例税率,但对一次收入畸高的,会实行加成征收。这种预扣方式直接导致了与工资薪金预扣税额的差异,是中层兼职者必须关注的要点。

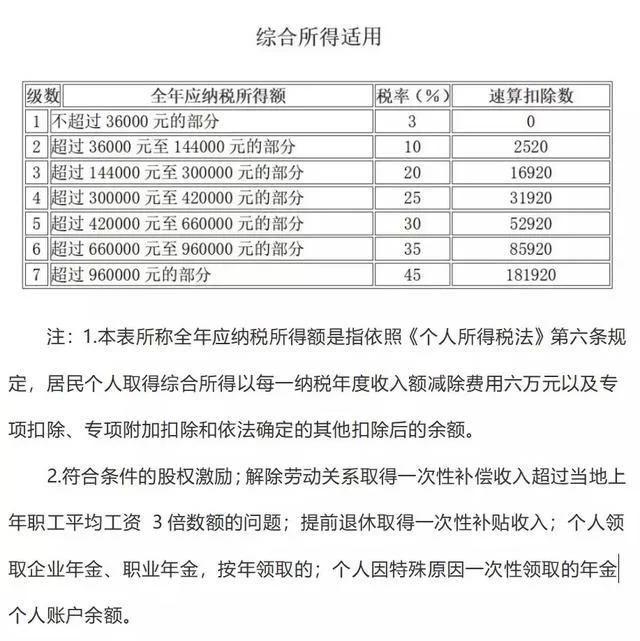

接下来,便是最关键的环节——中层兼职个税申报及其对整体税负的影响。中国自2019年起实施综合与分类相结合的个人所得税制,将“工资薪金”、“劳务报酬”、“稿酬”和“特许权使用费”四项所得纳入年度综合所得进行汇算清缴。这意味着,无论你的兼职被预扣为哪种性质的个税,在次年的3月1日至6月30日期间,你都需要将所有来源的收入合并计算,进行“多退少补”。这里便出现了两种主要的双重劳动关系税务处理场景。场景一:两处均为“工资薪金”。个人需在年度汇算时,将两处收入合并,适用统一的7级超额累进税率。这可能导致个人的整体应纳税所得额被推升至更高的税率级距,从而税负增加。场景二:一处为“工资薪金”,另一处为“劳务报酬”。在汇算时,需要将劳务报酬收入额(即预扣预缴时减除费用后的金额)并入综合所得。具体操作是,劳务报酬收入以收入全额为基数,按80%计入综合所得收入。例如,一笔10000元的劳务报酬,在计算年度总所得时,是按8000元计入的。这一点至关重要,因为它在一定程度上缓解了直接全额合并带来的税负冲击。无论如何,主动、准确地进行年度汇算清缴,是每位有兼职收入的中层管理者的法定义务,也是规避税务风险的唯一途径。

除了个税,一个常被忽视但又极其重要的问题是:兼职收入对社保的影响。这同样取决于关系的定性。如果兼职被认定为“非全日制用工”形式的劳动关系,根据《社会保险法》规定,用人单位原则上应当为其缴纳工伤保险,部分地区可能还要求缴纳基本养老保险和基本医疗保险,但具体执行上存在地方差异。这意味着,作为兼职者,你有可能获得一份额外的社保保障,尤其是工伤保险,这对于工作中可能发生的意外风险是一种重要的保护。而若兼职被界定为“劳务报酬”关系,则提供服务的公司没有法定义务为你缴纳任何社会保险。社保缴纳的多少,不仅关系到当下的医疗、工伤等保障,更与未来退休后领取的养老金数额以及购房、购车等资格紧密相连。因此,在签订兼职协议前,必须清晰了解社保方面的安排,并将其作为衡量这份兼职价值的重要因素之一。对于希望通过兼职增加社保基数或年限的人来说,争取“非全日制用工”的定性显然更为有利。

总而言之,中层管理人员如何处理自己的兼职收入,是一场需要在法律、税务和个人职业规划之间寻求精妙平衡的博弈。它始于对“工资薪金”与“劳务报酬”本质的精准辨析,贯穿于薪酬计算、个税预扣、年度汇算清缴的每一个步骤,并最终延伸至社保权益的长远影响。在实践中,不存在哪种方式绝对更优,选择哪一种,取决于你的兼职工作模式、个人税务筹划需求以及对社保保障的期望。最理智的做法,是在接受兼职之前,主动与用人单位的人力资源及财务部门进行充分沟通,将工作形式、报酬性质、税务处理方式、社保缴纳等核心问题落在书面协议中,避免日后产生不必要的纠纷和风险。对个人而言,清晰认知并主动管理好自己的综合所得,不仅是遵守法规的基本要求,更是掌控自身财务健康、实现职业价值最大化的智慧体现。在中层这个关键阶段,每一次选择都应建立在深思熟虑和专业判断之上。