兼职会计做账报税个税申报算工资薪金还是劳务报酬?

在实际的经济活动中,企业聘请兼职会计处理账务、进行纳税申报是一种常见的降低成本、提升专业性的方式。然而,一个长期困扰双方且极具现实意义的问题随之而来:兼职会计获取的这笔报酬,在个人所得税的范畴内,究竟应归类为“工资薪金”还是“劳务报酬”?这个看似细微的界定差异,直接决定了税负的轻重、申报流程的繁简,甚至牵涉到社保缴纳的法律义务。要厘清这一问题,我们必须深入剖析其背后的法律关系与税务逻辑。

问题的核心,在于准确识别企业(支付方)与兼职会计(所得方)之间构成的是何种法律关系。我国税法与劳动法对此有着清晰的界定标准,其本质区别在于是否存在“劳动关系”。劳动关系,指的是劳动者与用人单位之间形成的,以提供从属性劳动为核心的法律关系。其显著特征包括:劳动者接受用人单位的管理、指挥和监督,遵守其规章制度;劳动内容是用人单位业务的组成部分;工作时间、地点、方式通常由用人单位安排;用人单位提供劳动工具、设备等生产资料。在这种关系下,用人单位支付的报酬属于“工资薪金所得”。

与之相对,劳务关系则是一种平等的民事主体之间就一方提供劳务、另一方支付报酬而达成的协议。在这种关系中,劳务提供方并非用人单位的内部成员,不受其内部规章制度的严格约束,具有较大的工作自主性和独立性。双方地位平等,提供的是一种独立的、可量化的服务成果,而非持续性的、从属性的劳动。例如,聘请外部专家进行一次讲座、委托设计师完成一个logo设计,这些都属于典型的劳务关系。在这种关系下,个人获得的报酬便属于“劳务报酬所得”。

那么,将这一理论框架应用于兼职会计的场景中,我们该如何判断呢?大多数情况下,兼职会计与企业之间更符合劳务关系的特征。会计通常利用自己的专业知识和设备(如电脑、财务软件)在约定时间内完成独立的记账、报税工作,其工作成果是一整套合格的财务资料或纳税申报记录。企业关注的更多是工作成果的质量与交付时间,而非其日常工作过程中的具体细节。兼职会计可能同时为多家企业提供服务,其工作时间相对灵活,不遵守该企业的考勤制度,也未被纳入其正式的组织架构中。因此,将绝大多数兼职会计的收入定性为“劳务报酬”,是符合法律实质与商业实践的。

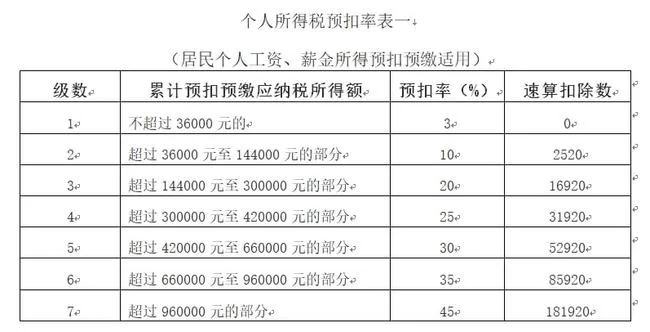

如果被认定为“劳务报酬所得”,其税务处理方式与“工资薪金”有着显著的不同。首先,在个人所得税计算上,劳务报酬实行的是按次或按月计税,预扣预缴时适用的是20%至40%的超额累进预扣率。具体的计算方法为:每次收入不超过4000元的,减除费用800元;每次收入4000元以上的,减除20%的费用,其余额为应纳税所得额。例如,一位兼职会计每月获得5000元报酬,其应纳税所得额为5000*(1-20%)=4000元,适用20%的预扣率,预缴个税为4000*20%=800元。而在年度汇算清缴时,这笔劳务报酬会与纳税人可能取得的其他综合所得(如工资薪金、稿酬、特许权使用费)合并,按照3%到45%的年度综合税率表计算最终应纳税额,多退少补。关于社保问题,一个明确的答案是:在纯粹的劳务关系下,企业没有为兼职会计缴纳社会保险(五险一金)的法定义务。社保的缴纳以建立劳动关系为前提。

然而,是否存在兼职会计的报酬被认定为“工资薪金”的可能性呢?尽管较为少见,但并非完全不可能。如果兼职会计的工作模式具备了劳动关系的实质,例如,其每周有固定的、相对长时间的到岗要求,接受企业财务部门经理的直接领导和日常考勤,使用公司提供的办公设备,其工作内容完全融入企业日常财务流程,甚至被授予了企业内部某个职务头衔,那么,即便双方签订的是“劳务协议”,在税务机关或劳动仲裁部门审查时,也可能被基于“实质重于形式”的原则认定为事实劳动关系。一旦如此,其收入就应按“工资薪金所得”处理。企业需按月预扣预缴个税,适用的是3%到45%的七级超额累进税率,并且需要承担为其缴纳社保的法定责任,这将显著增加企业的用人成本。

为了规避因界定模糊而产生的法律与税务风险,最有效的工具是合同。企业与兼职会计在合作之初,应签署一份权责清晰、性质明确的《劳务合同》。合同中应明确以下几点:服务内容与成果标准(如:每月完成记账、出具财务报表、完成纳税申报等);服务期限与报酬支付方式;双方的权利与义务,特别强调会计人员的独立性,如“自行安排工作时间”、“自备工作工具”、“不受甲方考勤制度约束”等条款;明确约定本合同为劳务合同,不建立劳动关系。一份严谨的合同,是界定双方关系、应对未来可能的税务稽查或劳动争议的有力证据。

最终,判断兼职会计报酬归属的问题,需要企业负责人和财务人员摒弃“兼职=劳务”的简单化思维,转而对合作模式进行一次全面的审视。关键不在于合同的名称,而在于合作的实际状态。企业应审视对兼职会计的管理程度、工作的从属性以及合作的持续性。而兼职会计个人也应明晰自身定位,了解不同收入类别下的权利义务。只有双方都对这一界线有清醒的认识,并采取与之匹配的合作模式与法律文书,才能在享受灵活用工便利的同时,确保税务处理的合规性,构建起健康、稳定、可持续的专业合作关系。这种对细节的精准把握,正是现代企业管理精细化、专业化的体现。